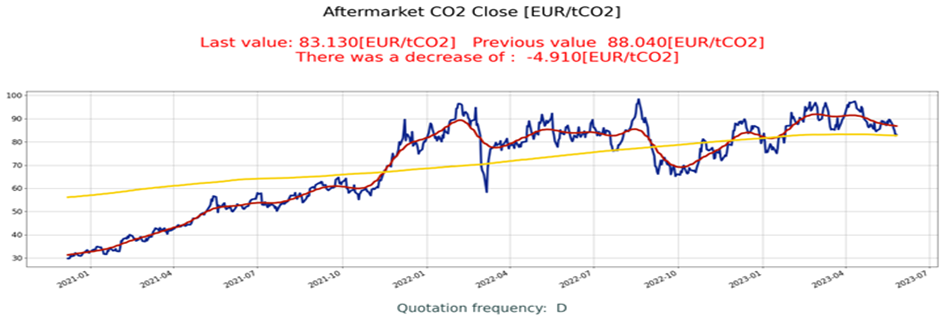

Nie można wykluczyć, że długoterminowo uczestnicy rynku oczekują spadku wielkości emisji CO2 z uwagi na spodziewane w UE spowolnienie gospodarcze czy nawet recesję. Dodatkowo poprawa efektywności energetycznej oraz większe wykorzystanie źródeł OZE do produkcji energii wspierają spadki cen. Podobnie mógł zadziałać również fakt przyjęcia przez Radę UE reformy systemu EU. Widoczne są problemy z pokonaniem […]

Nie można wykluczyć, że długoterminowo uczestnicy rynku oczekują spadku wielkości emisji CO2 z uwagi na spodziewane w UE spowolnienie gospodarcze czy nawet recesję. Dodatkowo poprawa efektywności energetycznej oraz większe wykorzystanie źródeł OZE do produkcji energii wspierają spadki cen. Podobnie mógł zadziałać również fakt przyjęcia przez Radę UE reformy systemu EU.

Widoczne są problemy z pokonaniem przez kurs poprzednich szczytów z roku 2022:

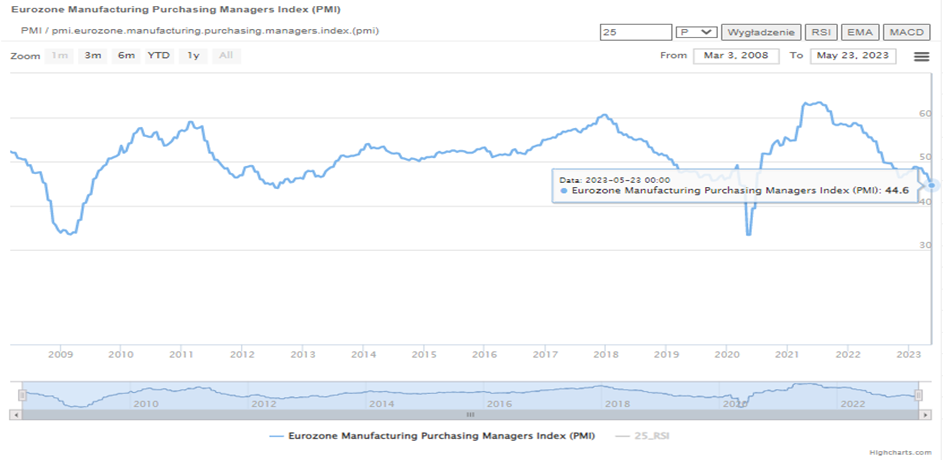

Słaba koniunktura w Europie.

Pomiary indeksu PMI dla europejskiego przemysłu wskazują na pogłębiający się kryzys. W maju (24.05.2023) liczony dla strefy euro wskaźnik spadł do poziomu 44,6 pkt z 45,8 pkt . przy poziomie równowagi na 50 pkt. Wszystko, co poniżej oznacza oczekiwania spadków. To najgorsze dane od czerwca 2020 r., czyli od pierwszej fali pandemii.

W przypadku największej gospodarki Europy, czyli Niemiec, indeks spadł do 42,9 pkt z 44,5 w kwietniu. Niemiecki sektor produkcyjny w kwietniu po raz kolejny nieznacznie zwiększył produkcję. Jednocześnie zauważalne są oznaki słabego popytu. Najbardziej widać to w subindeksie PMI dla nowych zamówień, który znowu sygnalizuje spadki, w tym spadki zamówień z zagranicy. Krótszy notowany czas dostaw nie zmienia faktu, że popyt słabnie.

Oczywiście te okoliczności wspierają spadek kursu uprawnień.

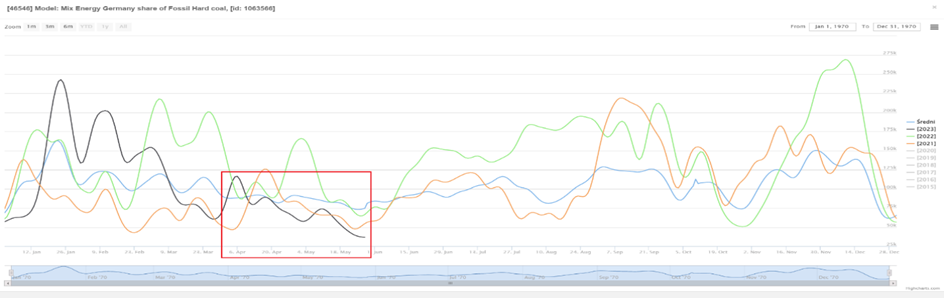

Spadek udziału węgla w miksie energetycznym w Niemczech.

Oprócz problemów makroekonomicznych spadkom cen uprawnień w kilkumiesięcznej perspektywie sprzyjać będzie widoczny już obecnie niski udział energii wytwarzanej z węgla w największej gospodarce UE, czyli w Niemczech. Dzieje się tak z uwagi na sprzyjającą pogodę i rekordową w tym roku produkcję energii z OZE.

Ta sytuacja prawdopodobnie utrzyma się do początków kolejnego sezonu zimowego. Wtedy może dać znać o sobie fakt, że w kwietniu 2023 Niemcy definitywnie pożegnały się z energią nuklearną, co zmusiło ten kraj do zastąpienia jednostek nuklearnych węglowymi. Było to widoczne już zimą 2022/2023, gdy udział energii produkowanej z węgla znacznie przekroczył średnią wieloletnią.

Niemcy – obecnie udział węgla kamiennego w mixie poniżej średniej z ostatnich 9 lat (3.6%), a w zakończonej zimie – wyraźnie powyżej (max. prawie 25%):

W kolejnym sezonie zimowym udział węgla w miksie zapewne znacząco wzrośnie względem poziomu obserwowanego obecnie.

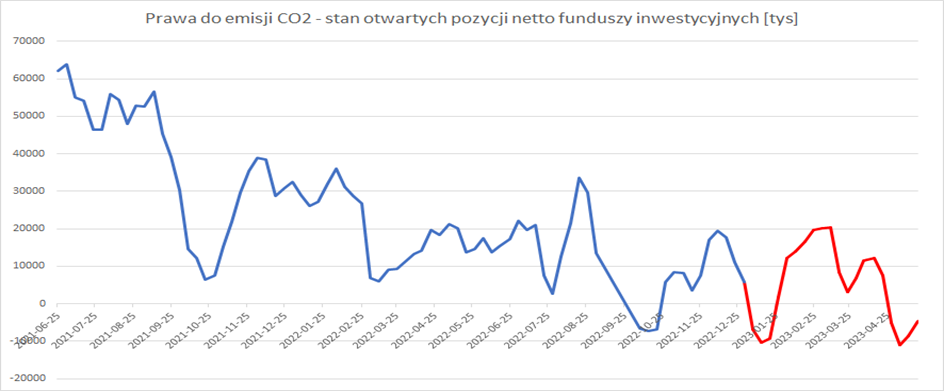

Bilans otwartych pozycji na kontraktach terminowych na prawa do emisji CO2 w sektorze funduszy inwestycyjnych jest obecnie ujemny.

Od dłuższego czasu bilans był w trendzie spadkowym z różnych powodów, w tym oczekiwanych zmian regulacji prawnych. Obecnie jest ujemny, czyli przeważają pozycje krótkie, zatem inwestorzy nastawiają się na spadki:

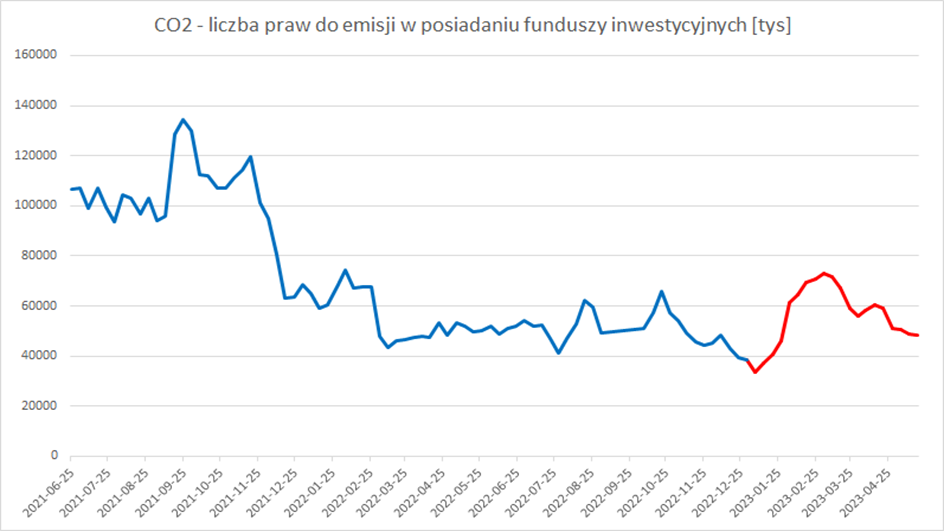

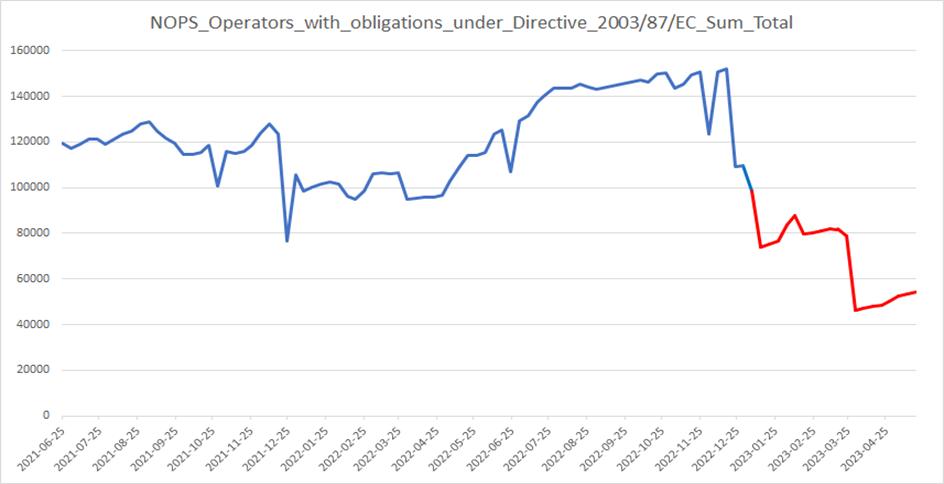

Ponadto liczba praw do emisji w posiadaniu funduszy jest obecnie porównywalna z liczbą praw wynikającą z pozycji otwartych przez operatorów instalacji na rynku wtórnym:

Wynika stąd, że obecnie dominujący wpływ na zmienność kursu praw do emisji ponownie należy do funduszy inwestycyjnych, co naturalnie zwiększa także ryzyko działań spekulacyjnych na tym rynku.

W oparciu o przytoczone przesłanki skonstruowany został model prognozujący kurs uprawnień do emisji w perspektywie 12 miesięcy:

Prognoza sugeruje wahania kursu z lekką tendencją spadkową w ciągu najbliższych 9 miesięcy, a na wiosnę 2024 – wzrost kursu. Wsparcie wzrostów może pochodzić w sezonie zimowym ze zwiększonego udziału produkcji energii z węgla w Europie.

Model został oszacowany przy zastosowaniu uczenia maszynowego.

Początek bardziej stabilnego wzrostu cen uprawnień spodziewany jest w kolejnych miesiącach 2024 i później, wskutek poprawy sytuacji makro w Europie i USA oraz możliwego ożywienia w Chinach (opóźnianego na razie przez słabą koniunkturę).

Stosownie do powyższych oczekiwań co do koniunktury, średnie ceny uprawnień w 2025 r. powinny kształtować się na poziomie powyżej 100 EUR. Wzrostowi cen uprawnień powinna sprzyjać większa aktywność (odbudowa produkcji) przez przemysł w Europie w związku z oczekiwanymi niższymi cenami energii i lepszymi perspektywami dotyczącymi ewentualnej recesji w Europie.

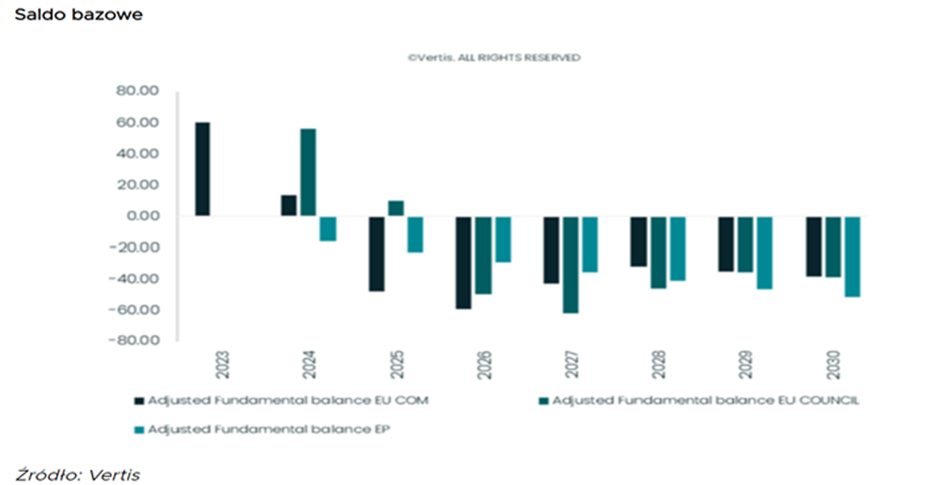

Analiza bilansu (podaż-popyt na uprawienia) jest wsparta założeniem podażowym przedstawionym przez KE, zgodnie z którym wolumen uprawnień zostanie zwiększony o 79 mln jeszcze w 2023 r. (Rada Europy: 75 mln w 2024 r.). Z kolei Parlament Europejski odwołuje się do wartości 112 mln w 2024 r. Po stronie popytu, w oparciu o dane MRV, spodziewana jest wartość 90 mln EUA jeżeli sprawdzą się założenia KE i Rady UE lub 129 mln w przypadku poparcia propozycji Parlamentu, ze względu na różnicę w zakresie umarzania uprawnień dla rejsów pozaunijnych.

Generalnie od 2025 bilans może być ujemny, co sprzyjać będzie wzrostowi cen: