Analiza czynników wpływających na zużycie energii elektrycznej w Polsce w roku 2023 i pierwszej połowie roku 2024 pozwala wyciągnąć wniosek, że przeważać będą te, które wspierają redukcję popytu, a więc zmniejszają presję na wzrost cen. Są to oczekiwania co do aktywności gospodarczej na świecie, projekcje warunków meteorologicznych, a także projekcje popytu na energię w Polsce […]

Analiza czynników wpływających na zużycie energii elektrycznej w Polsce w roku 2023 i pierwszej połowie roku 2024 pozwala wyciągnąć wniosek, że przeważać będą te, które wspierają redukcję popytu, a więc zmniejszają presję na wzrost cen.

Są to oczekiwania co do aktywności gospodarczej na świecie, projekcje warunków meteorologicznych, a także projekcje popytu na energię w Polsce w nadchodzących latach. Wspomagają je także projekcje inflacji . Czynnikiem działającym w rozpatrywanym okresie w kierunku wspierania wzrostów cen mogą być oczekiwania wzrostu cen praw do emisji CO2, co w przypadku polskiego miksu energetycznego ma duży wpływ na koszty wytwarzania energii.

Poniżej pokazano w formie graficznej przebieg większości wymienionych czynników do chwili obecnej, a także projekcje niektórych z nich. Przedstawiono także prognozę cen energii według modelu ExMetrix wraz z czynnikami o największym wpływie na jej wartości.

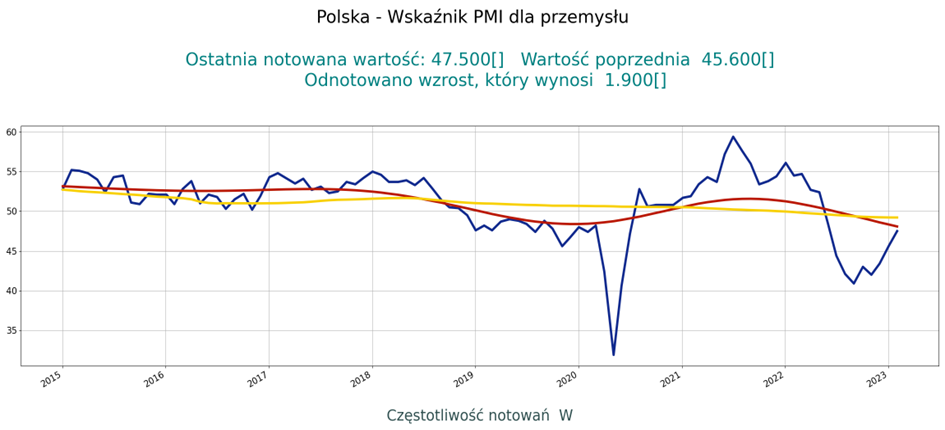

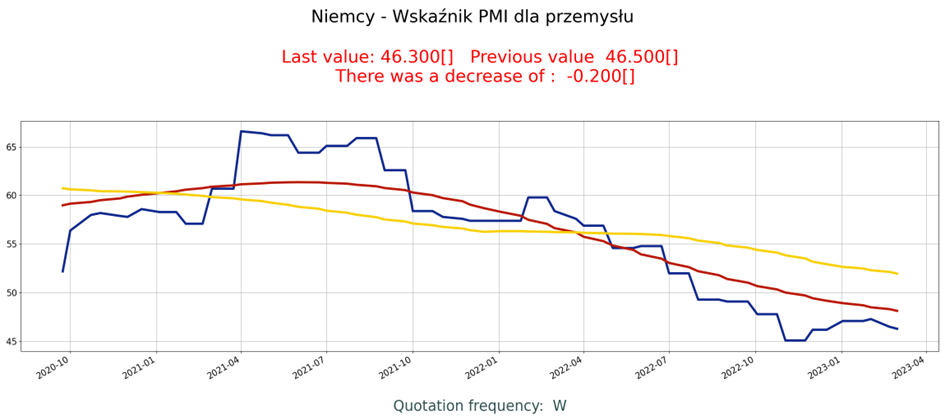

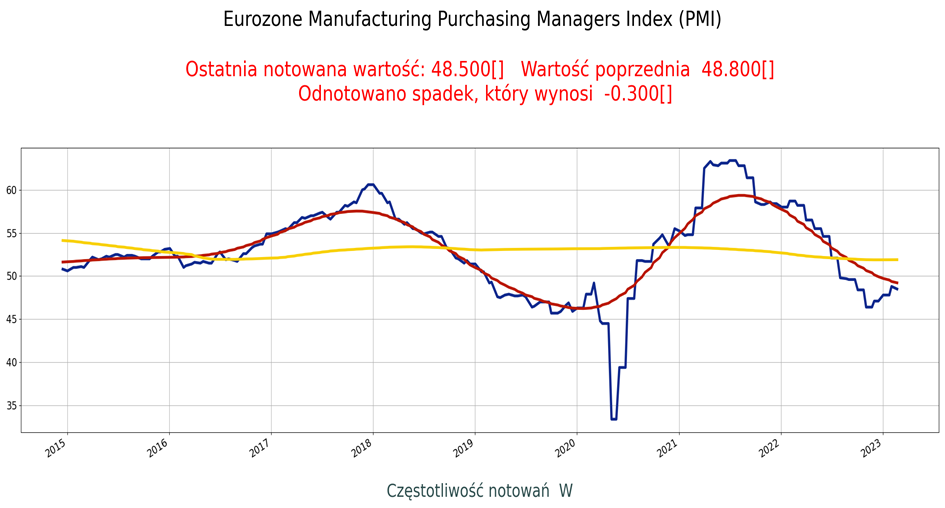

Oczekiwania co do aktywności przemysłowej w Polsce i Europie:

Oczekiwania dotyczące koniunktury po kilu tygodniach wzrostu zatrzymały się w Europie na poziomie poniżej 50 punktów. W Niemczech i Francji odnotowały wyraźne spadki. Generalnie wpisują się w scenariusz niskiego tempa wzrostu w 2023 roku w Europie, co wspiera redukcję popytu na gaz.

Jednak jakiekolwiek poważne ożywienie konkurencji popytowej ze strony Chin lub całej Azji może szybko doprowadzić do konkurencji cenowej.

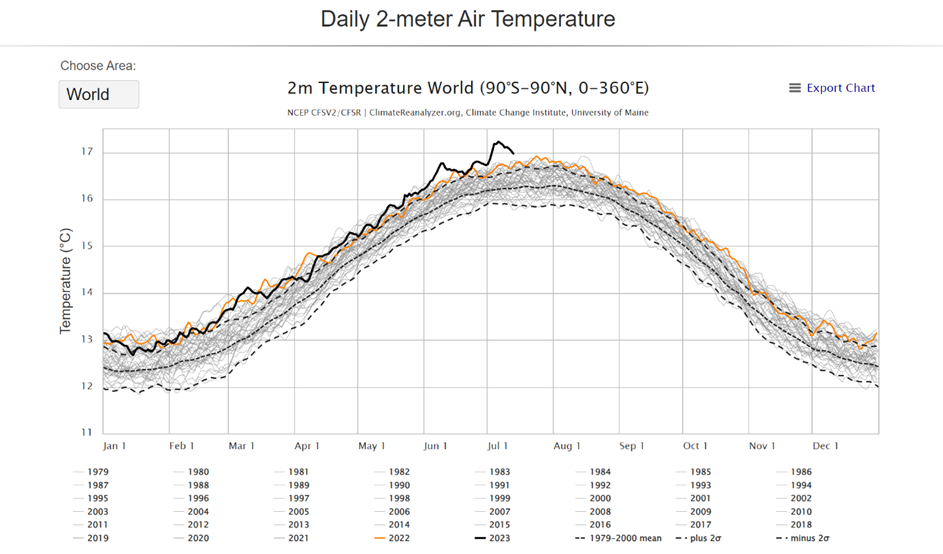

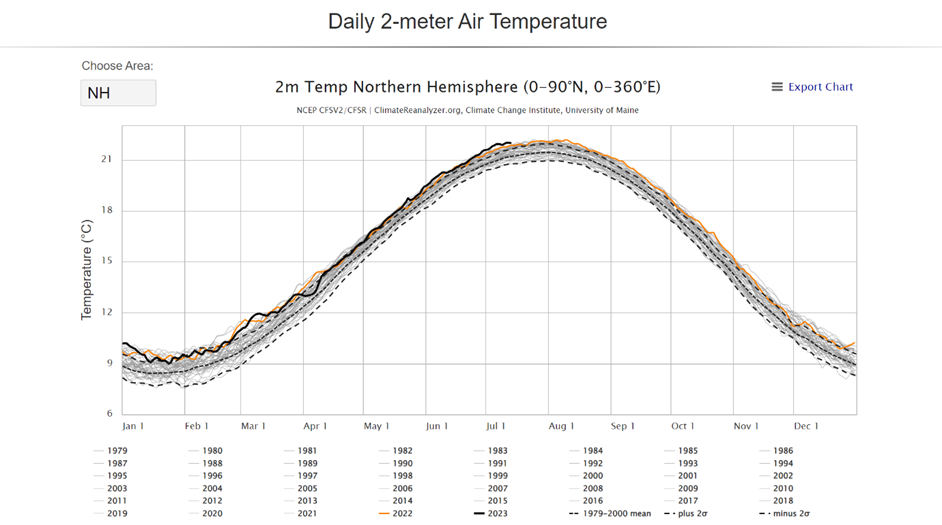

Temperatura w 2022 i 2023 wyższa od średniej wieloletniej:

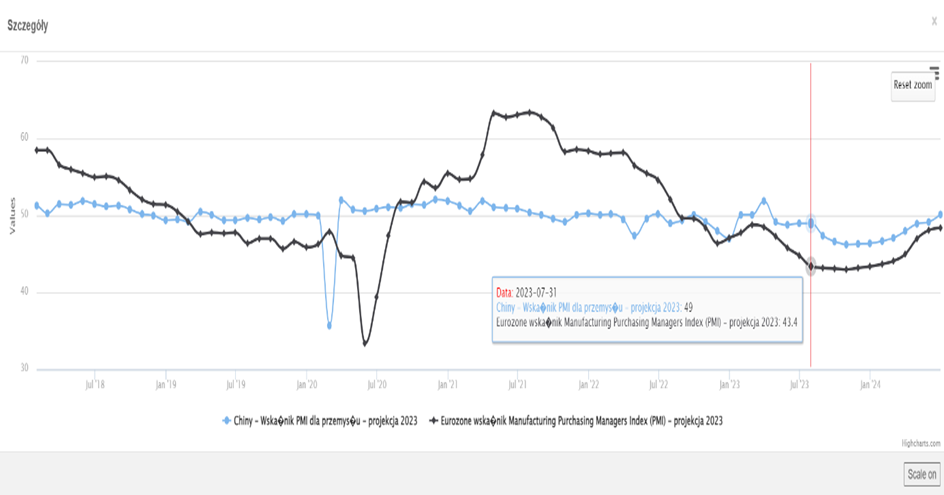

PMI dla Chin i strefy Euro – projekcje wykorzystane w modelu kursu energii:

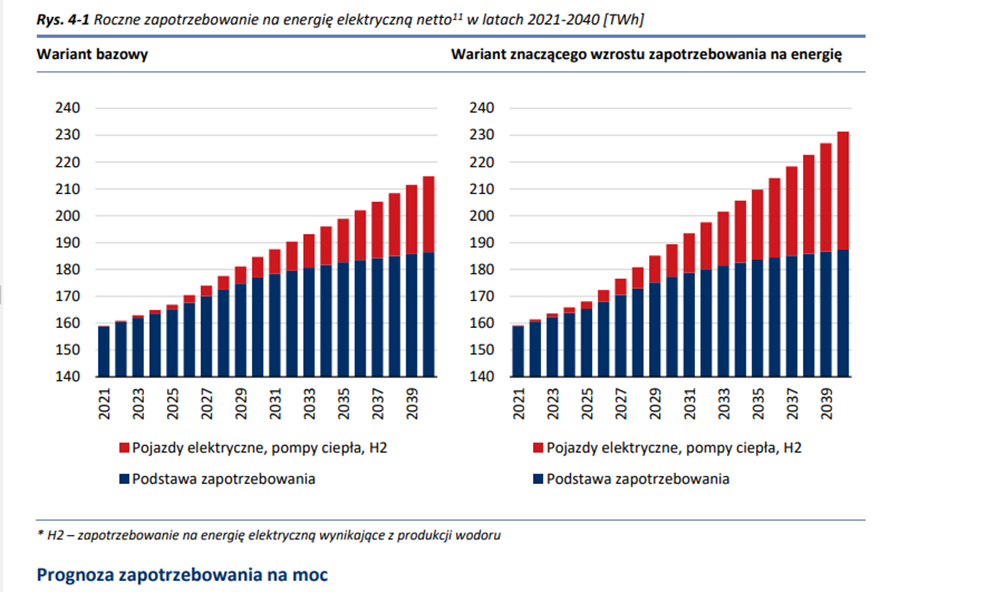

Projekcja (PSE) rocznego zapotrzebowania na energię elektryczną w latach 2021-2040.

Długoterminową prognozę zapotrzebowania na energię netto w KSE przygotowano biorąc pod uwagę historyczne trendy oraz prognozę zużycia energii finalnej. Wzięto pod uwagę makroczynniki wpływające na strukturę zużycia energii w sektorze gospodarstw domowych, transportu, przemysłu i usług, zmiany zachodzące w obszarze efektywności energetycznej, prognozy wzrostu Produktu Krajowego Brutto w poszczególnych sektorach, zmiany technologiczne i konsumenckie oraz zmiany wynikające z dyrektyw unijnych w zakresie osiągnięcia przez Polskę wymaganego celu OZE w końcowym zużyciu energii finalnej. Ponadto, uwzględniono przewidywane zmiany strukturalne zużycia energii finalnej tj. m. in. wzrost liczby pojazdów elektrycznych, pomp ciepła oraz ogniw paliwowych. Prognozy dotyczące pojazdów elektrycznych i pomp ciepła zostały określone na podstawie publicznie dostępnych danych i informacji oraz analiz własnych Grupy Kapitałowej PSE S.A.

Prognozę przygotowano w dwóch wariantach, które adresują przyjęty scenariusz rozwoju otoczenia KSE.

Pierwszy z nich to wariant bazowy, drugi zakłada znaczący wzrost zapotrzebowania na energię. Warianty te zostały przedstawione na poniższych wykresach. Należy zaznaczyć, że nie obejmują one zapotrzebowania wynikającego z realizacji wielkich inwestycji przemysłowych na obszarach specjalnych stref ekonomicznych, które są obecnie w początkowym stadium koncepcyjnym i które zostały uwzględnione w niniejszym planie w ramach badanych wrażliwości (potencjał mocy zainstalowanej odbiorczej w tych strefach w perspektywie najbliższych dziesięciu lat przekracza 4 GW). Planowany rozwój sieci przesyłowej adresuje zarówno oba warianty prognozy zapotrzebowania, jak i możliwy dodatkowy wzrost zapotrzebowania w wyniku realizacji ww. inwestycji.

Planowana generacja mocy odpowiadająca oczekiwanemu zużyciu.

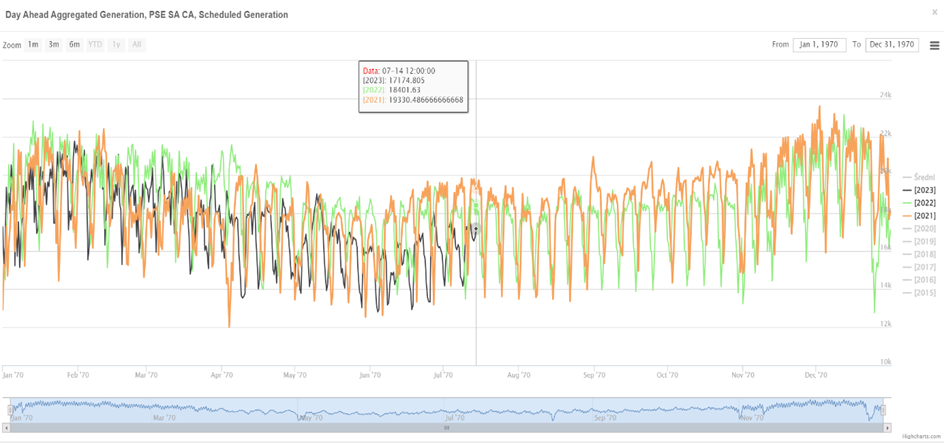

Day Ahead Aggregated Generation, PSE SA CA, Scheduled Generation [MW]:

Ilość energii wyprodukowana zgodnie z planowanym zapotrzebowaniem na moc:

Day Ahead Aggregated Generation, PSE SA CA, Scheduled Generation [TWh]:

| 2023 | 2022 | 2021 | Okres w roku |

| 80.46 | 85.78 | – | od 01 stycznia do 12 lipca |

| 79.32 | 83.03 | od 01 lipca do 31 grudnia | |

| 160.39 | 159.66 | Cały rok |

Od połowy 2022 roku zużycie energii wyraźnie spada, choć wolniej niż zużycie gazu ziemnego w tym samym okresie. W roku 2023, sądząc z dotychczasowych wyliczeń, zużycie energii może być niższe niż w roku 2022 o około7%. Do modelu prognozującego cenę energii przyjęliśmy takie właśnie założenie.

Wytwarzanie i popyt na energię w Europie.

Perspektywy dla francuskiej energetyki jądrowej w 2023 r. są bardziej pozytywne niż w 2022. Reaktory wyłączone z powodu problemów z korozją powracają do pracy. jednak komplikacje związane z niekorzystną suchą i ciepłą pogodą prowadzące do przestojów są nadal prawdopodobne w 2023 r.

Niemniej jednak dostępność pozostaje znacznie poniżej historycznych norm na początek roku, podczas gdy program Grand Carénage dotyczący rozbudowy reaktorów będzie nadal ograniczał produkcję, a uruchomienie Flamanville nie nastąpi w 2023r. Gdyby udało się osiągnąć punkt środkowy szacowanej obecnie produkcji przez EDF (315 TWh), oznaczałoby to wzrost o 38TWh w stosunku do 2022 r. Ponadto na Słowacji spodziewane są 4 TWh dodatkowej podaży od uruchomienia bloku 3 Mochovce.

Zyski te zostaną jednak zniwelowane przez spadki w Belgii i Niemczech. Oczekuje się, że belgijski spadek wyniesie około -20 TWh od zamknięcia Tihange 2 pod koniec stycznia, po zamknięciu Doel 3 we wrześniu 2022 r. Podobny spadek (-22 TWh) miał miejsce w Niemczech, gdzie zamknięto ostatnie jednostki nuklearne w kwietniu.

Oczekuje się, że wzrost energii słonecznej i wiatrowej wzrośnie w porównaniu z ubiegłym rokiem o 82 TWh (wzrost z 59 TWh w 2022 roku), chociaż produkcja zależy od pogody. Wzrost będzie napędzany połączeniem rosnącej mocy słonecznej i morskiej energii wiatrowej, podczas gdy przewiduje się, że dodanie lądowej energii wiatrowej pozostanie na poziomie z 2022 r.

Trudno jest przewidzieć wyniki hydroenergetyczne na 2023 r., choć warto zauważyć, że kraje Europy Południowej weszły w nowy rok z zapasami na poziomie zbliżonym do średniej z ostatnich 5 lat, po odbiciu pod koniec roku.

Popyt na energię prawdopodobnie pozostanie ograniczony w 2023 r., ponieważ środowisko wysokich cen nadal napędza zmiany zachowań konsumentów przemysłowych, komercyjnych i mieszkaniowych. Z naszej analizy wynika, że popyt zimowy w 10 krajach UE (stanowiący ~80% zapotrzebowania bloku) spadł o 7% od początku listopada 2022 w porównaniu ze średnią z pięciu poprzednich lat. To niewiele poniżej 10% dobrowolnego celu uzgodnionego przez państwa członkowskie w październiku. Jednak, jak wspomniano wcześniej, trudno jest określić wpływ temperatur na spadek popytu.

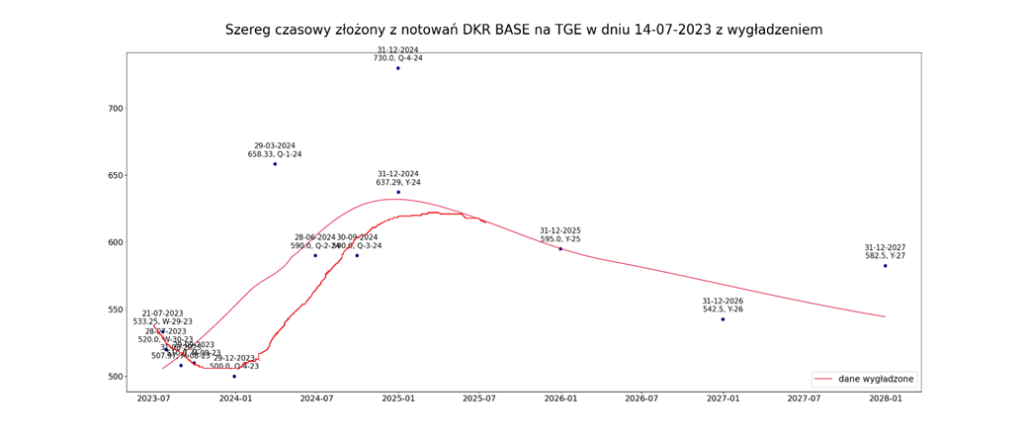

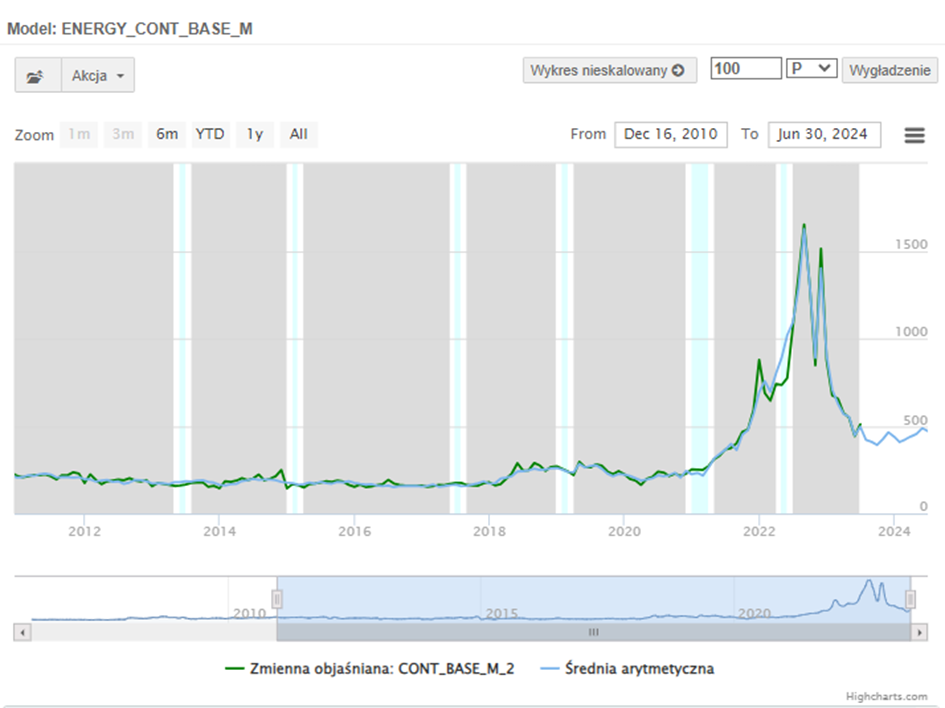

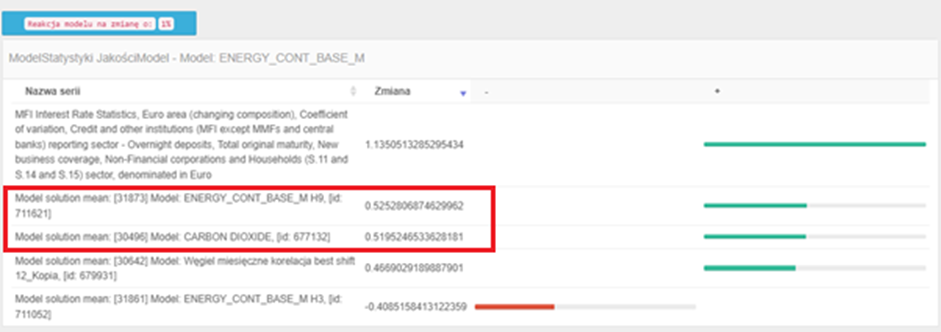

Model Ex Metrix

Oczekujemy spadku cen energii do końca września , a potem wzrostu, który wyniesie około 15 %. Sumarycznie z modelu wynika spadek cen energii do końca roku o około 10 %, co dość dobrze zgadza się z obecnymi oczekiwaniami uczestników rynku.

Statystyki stóp procentowych MFI (Monetary Financial Institutions – instytucje finansowe monetarne), strefa euro (zmieniający się skład), współczynnik zmienności, sektor sprawozdawczy kredytów i innych instytucji (MFI z wyjątkiem funduszy pieniężnych MMF i banków centralnych) – depozyty na jeden dzień, całkowity okres pierwotny, zakres nowego biznesu, sektor korporacji niefinansowych i gospodarstw domowych (S.11 i S.14 i S.15), denominowany w euro.