Analiza czynników wpływających na dostępność gazu ziemnego w Polsce w roku 2023 i pierwszej połowie roku 2024 pozwala wyciągnąć wniosek, że przeważać będą te, które wspierają redukcję popytu, a więc także bezpieczeństwo zaopatrzenia w ten surowiec. Główne czynniki wpływające na kształtowanie popytu na gaz.Czynniki wspierające założenia o redukcji popytu na paliwa gazowe do połowy 2024 […]

Analiza czynników wpływających na dostępność gazu ziemnego w Polsce w roku 2023 i pierwszej połowie roku 2024 pozwala wyciągnąć wniosek, że przeważać będą te, które wspierają redukcję popytu, a więc także bezpieczeństwo zaopatrzenia w ten surowiec.

Główne czynniki wpływające na kształtowanie popytu na gaz.

Czynniki wspierające założenia o redukcji popytu na paliwa gazowe do połowy 2024 roku w grupie odbiorców dotychczasowych:

• zwiększenie udziału OZE w miksie energetycznym

• rozwój technologii i wzrost efektywności energetycznej instalacji zasilanych paliwem gazowym

• termomodernizacja budynków

• niski poziom koniunktury gospodarczej

• temperatura średniodobowa wyższa od średniej wieloletniej

Czynniki wspierające wzrost popytu:

• planowane nowe przyłączenia

W scenariuszu dotyczącym przewidywanego zapotrzebowania na gaz w okresie 2023-2025 GAZ-SYSTEM zakłada kontynuację kryzysu energetycznego zapoczątkowanego w roku 2022 (spadek zużycia gazu średnio o ok 16,5% w stosunku do roku poprzedniego), związanego z ogólną sytuacją na rynkach gazu: ograniczeniami podaży i wzrostem cen paliwa gazowego.

Przebieg napełnienia zbiorników gazu w Polsce w 2023 roku na tle lat poprzednich:

Minimum napełnienia na poziomie około 50 % , w drugiej połowie kwietnia 2023. Poziom 90 procent może zostać osiągnięty już w sierpniu. Przy spodziewanych poziomach dopływu gazu z zewnątrz (LNG + Baltic Pipe) dostępność surowca powinna być zapewniona.

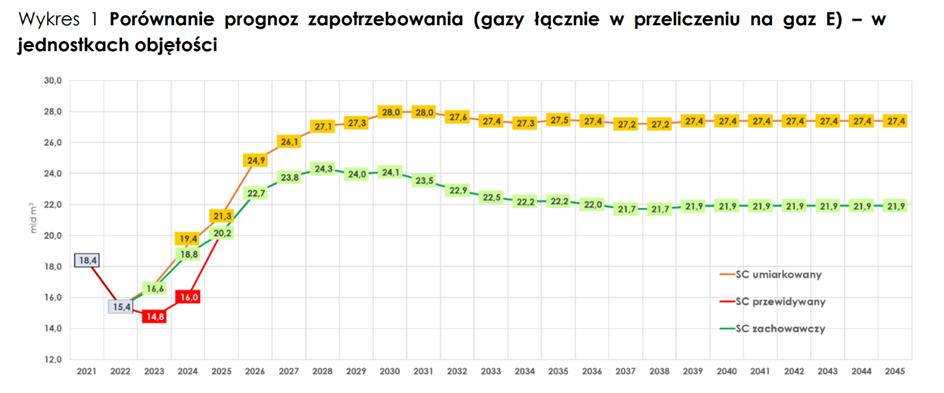

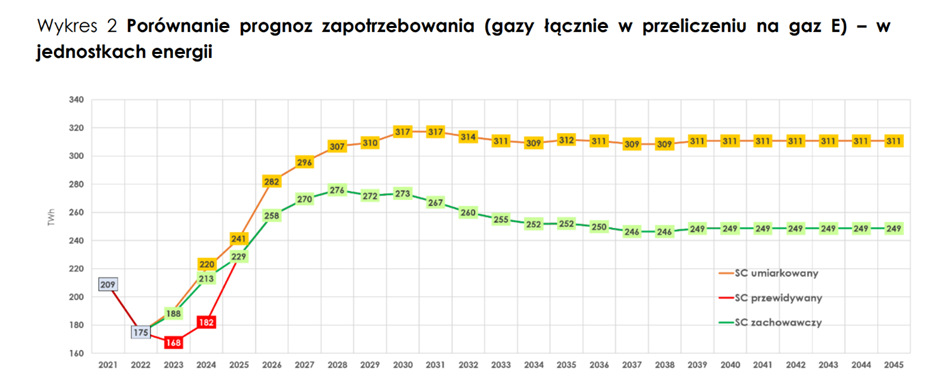

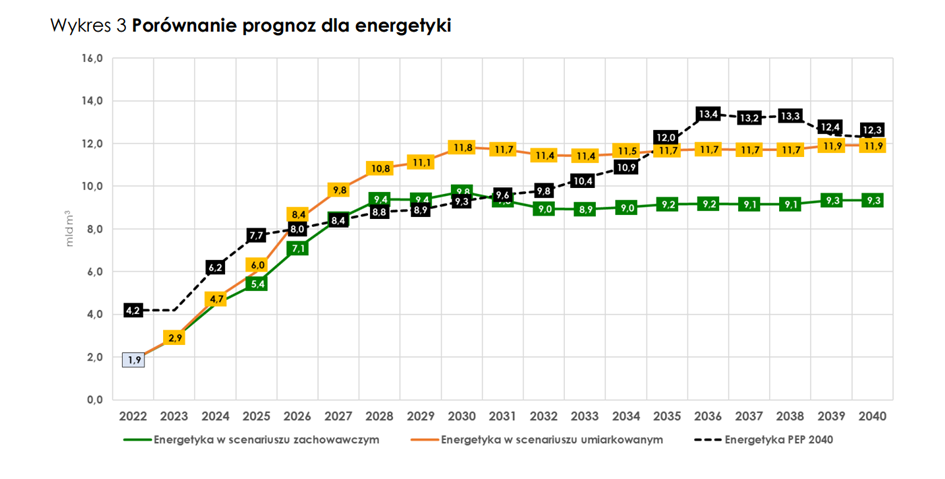

Rozpatrywane scenariusze przebiegu zapotrzebowania na gaz.

W prognozach zapotrzebowania opracowanych przez GAZ-SYSTEM na potrzeby KDPR 2024-2033, zastosowano podział odbiorców paliw gazowych na następujące podstawowe kategorie:

• Odbiorcy końcowi w podziale na odbiorców przemysłowych i energetycznych, w podziale na elektrownie, elektrociepłownie i ciepłownie

• Odbiorcy dystrybucyjni.

W przypadku prognoz dla elektrowni i elektrociepłowni, są one zbieżne z wariantem wysokich cen EUA prognozy zużycia gazu w energetyce, zamieszczoną w Polityce Energetycznej Polski do roku

2040:

• W okresie 2026 – 2031 z prognozą zachowawczą

• W okresie 2039 – 2040 z prognozą umiarkowaną

https://www.gaz-system.pl/dam/jcr:2afd3e4f-9154-4ed3-ac5b-14fb4fd35d2e/kdpr-2024-2033-czesc-a-wyciag-do-konsultacji.pdf

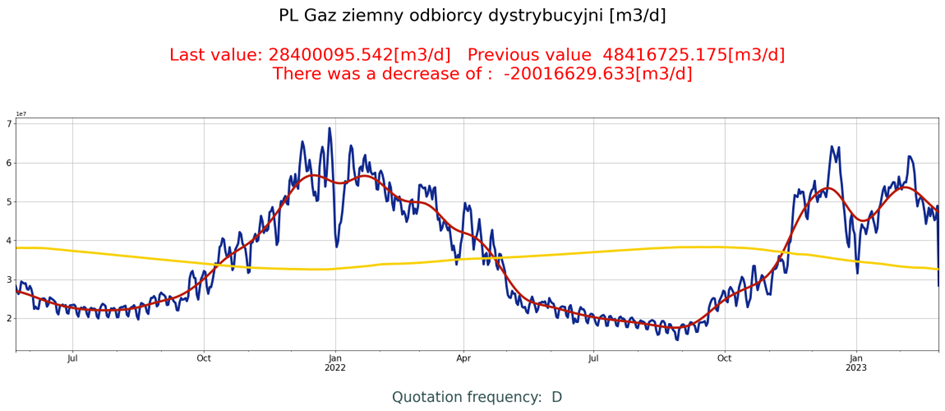

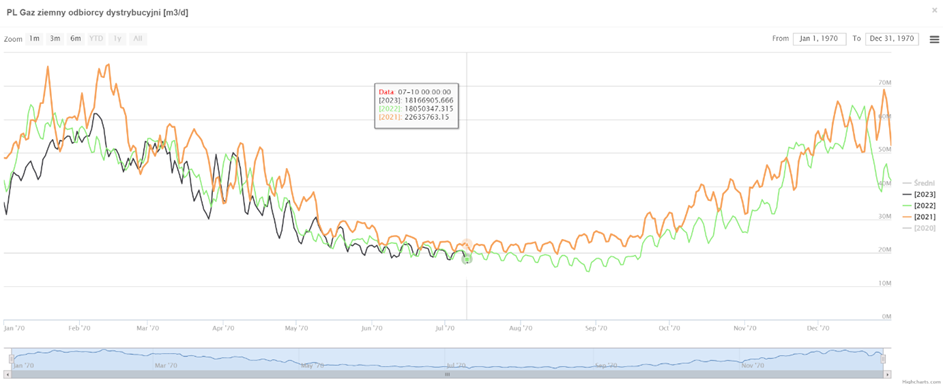

Dotychczasowe zużycie gazu w Polsce w grupach odbiorców:

Zużycie gazu w Polsce – odbiorcy dystrybucyjni [mld m3]

| 2022 | 2021 | Okres w roku |

| 5.482 | 6.405 | od 01 lipca do 31 grudnia |

| 12.599 | 14.431 | cały rok |

Zużycie gazu w Polsce – odbiorcy dystrybucyjni [mld m3]

| 2023 | 2022 | 2021 | Okres w roku |

| 6.976 | 7.353 | 8.292 | od 01 stycznia do 12 lipca |

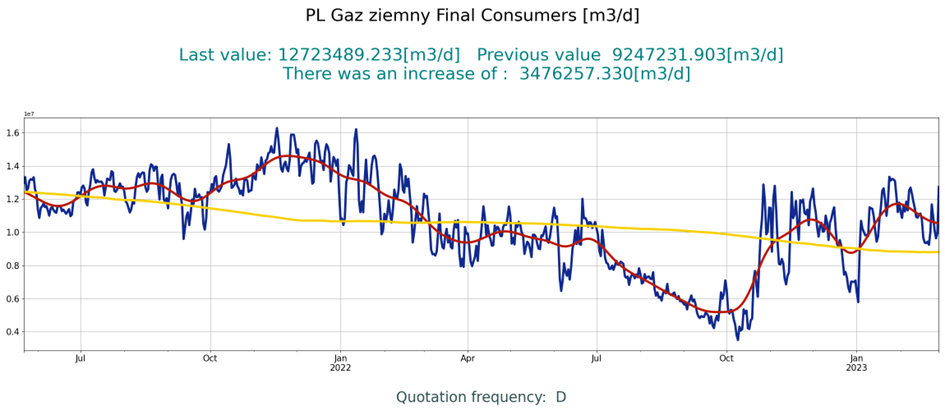

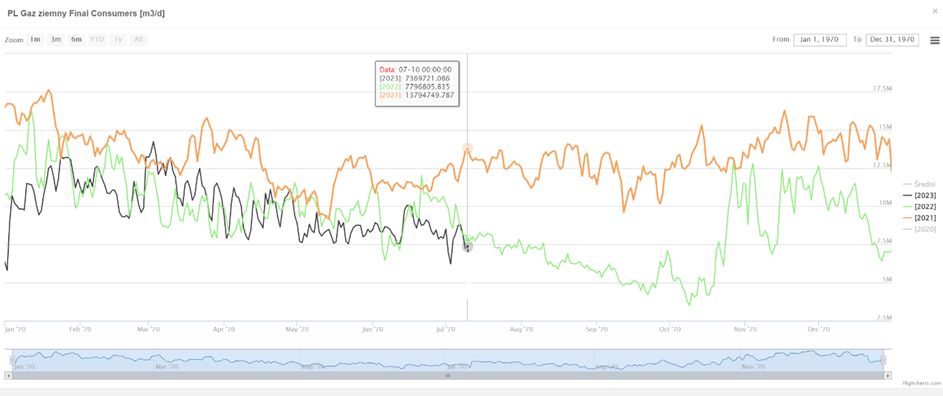

Zużycie gazu w Polsce – Final consumers [mld m3]

| 2022 | 2021 | Okres w roku |

| 1.416 | 2.435 | od 01 lipca do 31 grudnia |

| 3.325 | 4.824 | cały rok |

Zużycie gazu w Polsce – Final consumers [mld m3]

| 2023 | 2022 | 2021 | Okres w roku |

| 1.907 | 2.014 | 2.542 | od 01 stycznia do 12 lipca |

W głównych grupach odbiorców zużycie gazu ziemnego w Polsce wyraźnie spada od połowy 2022 roku.

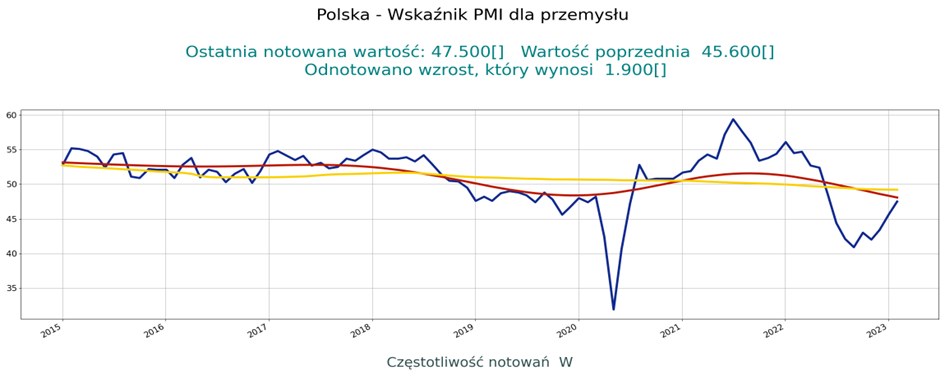

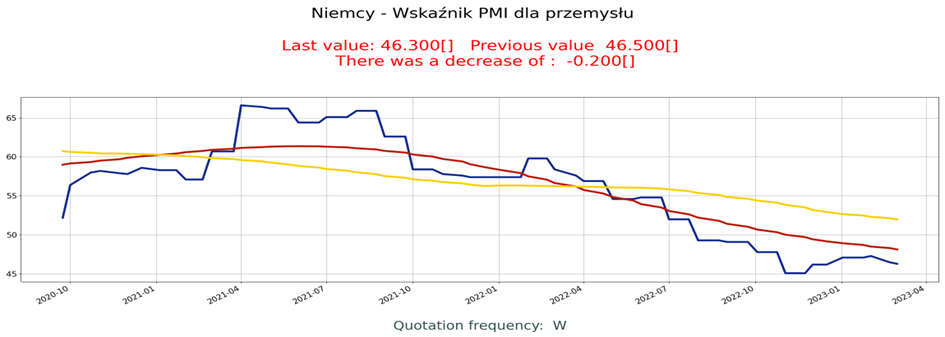

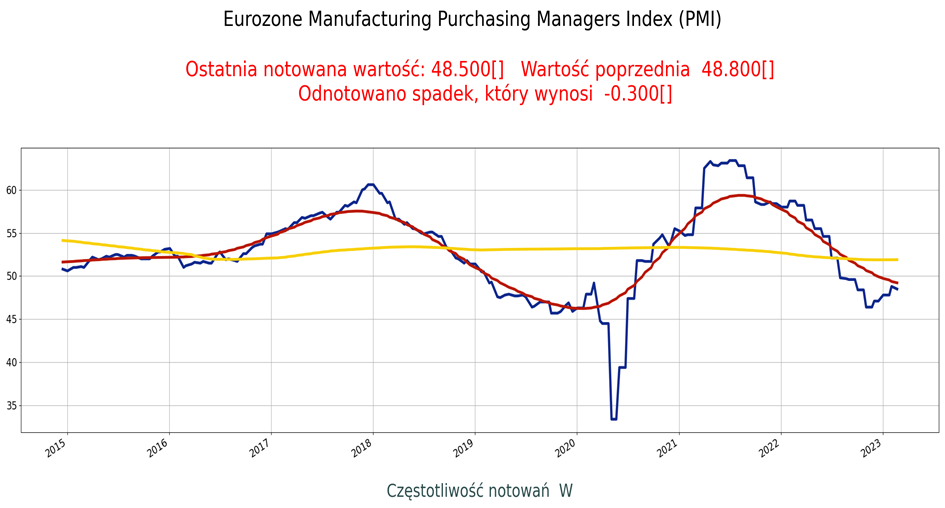

Oczekiwania co do aktywności przemysłowej w Polsce i Europie:

Oczekiwania dotyczące koniunktury po kilu tygodniach wzrostu zatrzymały się w Europie na poziomie poniżej 50 punktów. W Niemczech i Francji odnotowały wyraźne spadki. Generalnie wpisują się w scenariusz niskiego tempa wzrostu w 2023 roku w Europie, co wspiera redukcję popytu na gaz.

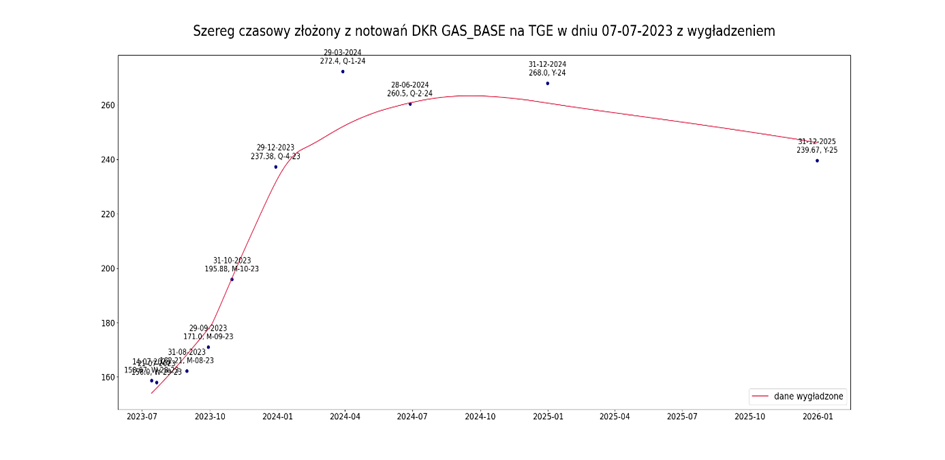

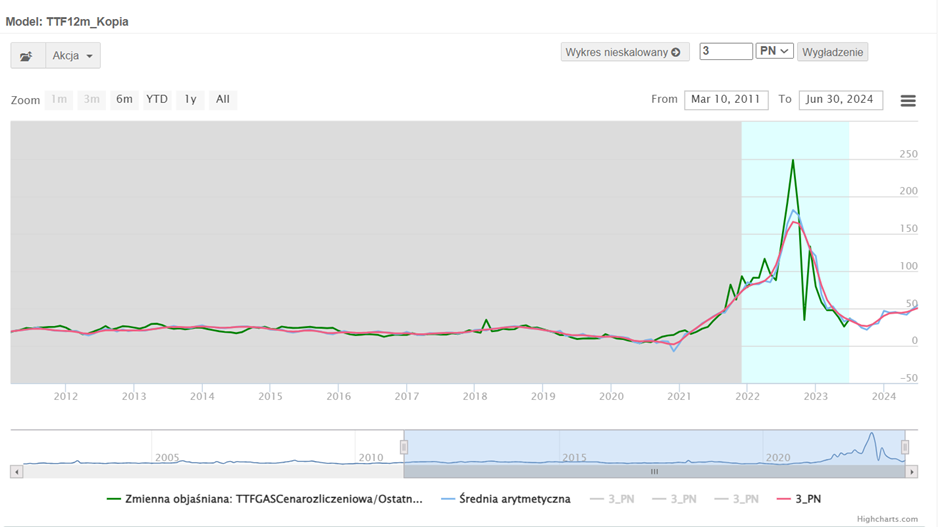

Obecne oczekiwania co do cen gazu ziemnego w Polsce – krzywa terminowa cen gazu ziemnego w Polsce do końca roku 2025:

Obecnie uczestnicy rynku w Polsce oczekują wzrostu cen gazu ziemnego do końca roku o około 45%.

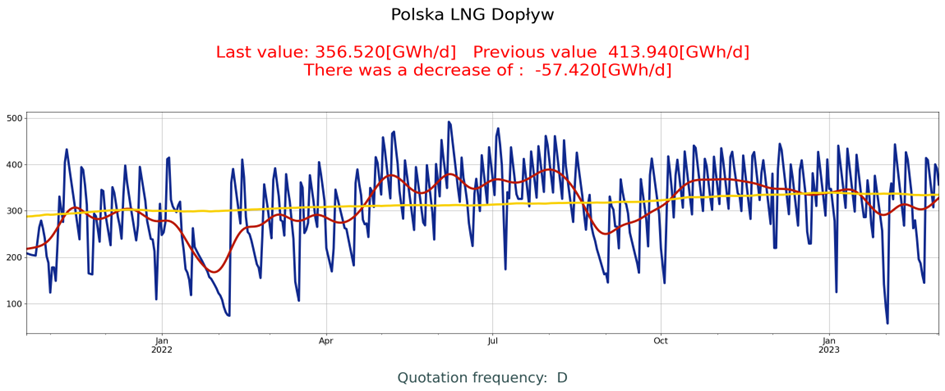

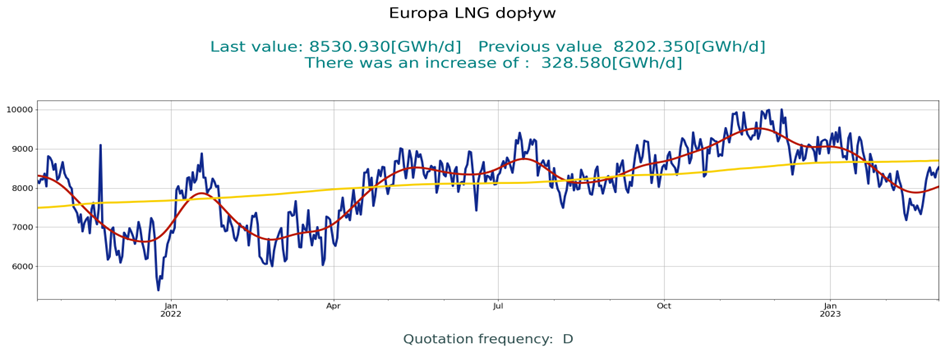

Dopływ LNG do Polski i Europy.

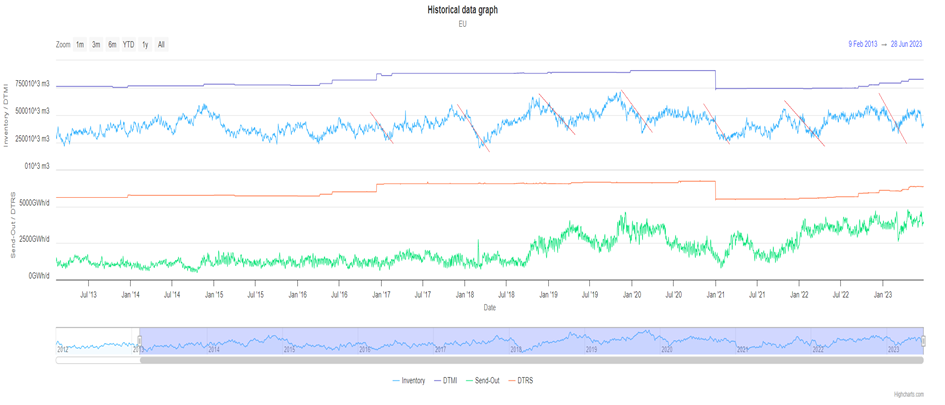

Spodziewany wzrost zapasów LNG:

Cyklicznie co roku po notowanym w IQ spadku, powinien nastapić wzrost zapasów w terminalach LNG w Europie.

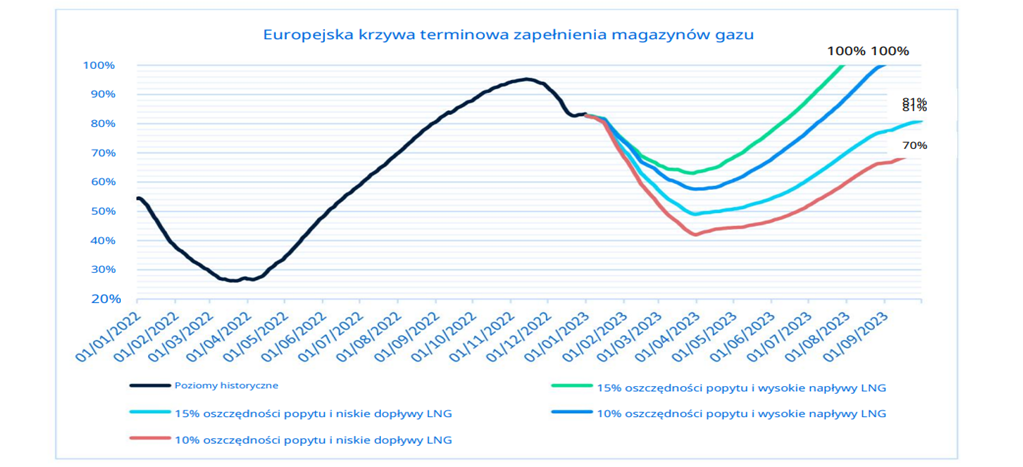

Scenariusze napełnienia magazynów podziemnych gazu w Europie w 2023 roku.

Gaz raczej pozostanie motorem europejskich rynków energii z utrzymującym się ryzykiem równowagi między podażą a popytem.

Popyt ze strony Chin nadal dość słaby, na poziomie zbliżonym do 2022 r. Daje to Europie pewne pole manewru.

Jednak jakiekolwiek poważne ożywienie konkurencji popytowej ze strony Chin lub całej Azji może szybko doprowadzić do konkurencji cenowej.

Ceny w europejskich hubach gazowych pozostają nieco podwyższone w porównaniu z poprzednimi latami, a rynki pozostają podatne na ryzyko wzrostu cen. Utrata Rosji jako kluczowego podstawowego dostawcy gazu rurociągowego i przejście na LNG drogą morską zwiększy ekspozycję Europy na czynniki fundamentalne na światowym rynku.

Patrząc w przyszłość, jest również mało prawdopodobne, że zobaczymy znaczące zmiany po stronie podaży pochodzące z Rosji przy zmniejszonych wolumenach. Biorąc to pod uwagę, mniejsza zmienność rynku w porównaniu z 2022 r. jest bardzo prawdopodobna w 2023 i w pierwszej połowie 2024r.

Gaz może jednak znaleźć wsparcie w odbudowie wzorców popytu na rynkach krajowych. Popyt przemysłowy może zostać wzmocniony przez niedawną tendencję spadkową cen, która wywrze dalszą presję na nieelastyczne marże dostaw w Europie.

Rzeczywiście, nie należy lekceważyć możliwości wystąpienia ostrego contango na krzywej forward w środku lata 2023 (co obecnie obserwujemy).

Jeśli zapełnienie magazynów osiągać będzie nadal dzienne maksima, a LNG będzie nadal docierać do wybrzeży Europy, ceny natychmiastowe mogą przez jakiś czas spadać, podczas gdy zima ’23 pozostanie podwyższona.

Od początku tego roku ceny w Europie kształtują się poniżej poziomów z 2022 r., między innymi z powodu wyjątkowo ciepłej zimy, wysokimi napływami LNG, uzupełnionymi zapasami gazu ziemnego i poprawą dostępności energii jądrowej we Francji.

Infrastruktura

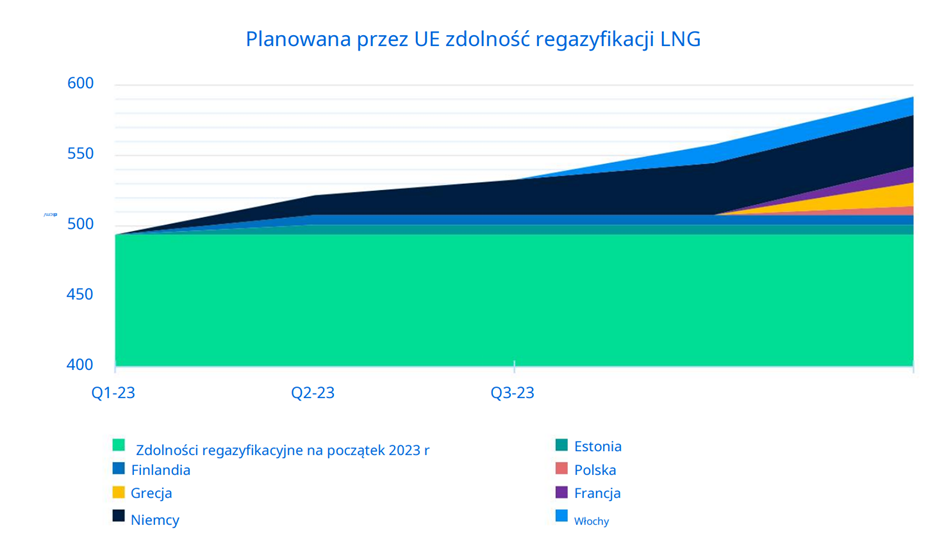

Oczekuje się, że infrastruktura LNG w Europie będzie nadal rosła w 2023 oraz w 2024 roku , podczas gdy nie planuje się realizacji żadnych dużych inwestycji w rurociągi.

W 2023 r. Niemcy będą kontynuować rozbudowę zdolności regazyfikacyjnych LNG. Drugi w kraju import LNG – terminal Deutsche ReGas LNG w Lubminie – został otwarty w połowie stycznia, zwiększając moc regazyfikacyjną o 14 mln m3/dobę. Terminal Brunsbuttel LNG będzie kolejnym obiektem importowym, który zostanie uruchomiony na początku pierwszego kwartału 2023 r. W dalszej części roku spodziewamy się drugiego uruchomienia FSRU w Wilhelmshaven.

Podobnie terminal Inkoo LNG w Finlandii został oddany do użytku w połowie stycznia. Terminal nie tylko pomoże Finlandii w bezpieczeństwie dostaw, ale także umożliwi dostawy gazu do krajów bałtyckich gazociągiem Balticonnector. Grecja, Francja i Włochy również planują uruchomienie FSRU w drugiej połowie roku. Polska planuje zmodernizować swój istniejący lądowy terminal LNG w Świnoujściu.

Prawdopodobne odcięcie dostaw gazu dostarczanego do UE tranzytem przez Ukrainę od początku 2025 roku.

Umowy tranzytowe z 2019 r. obowiązują do końca 2024 r. i pozwalają Gazpromowi eksportować przez Ukrainę ponad 40 mln m sześc. gazu rocznie, co przynosi Kijowowi zysk w wysokości ok. 7 mld dol. (ok. 28 mld zł) na rok. Wojna oznacza, że dwustronne negocjacje na temat ich przedłuzenia są mało prawdopodobne.

Szlak lądowy przez Ukrainę jest jednym z dwóch jeszcze czynnych połączeń rurociągowych między Rosją a Zachodem. Nadal odpowiada za około 5 proc. importu gazu do UE, choć jest to tylko jedna trzecia poziomu sprzed wojny.

Odcięcie może też nastąpić wcześniej, ponieważ Gazprom ostrzegł że jego firma wstrzyma eksport, jeśli Ukraina nie zrezygnuje z działań zmierzających do przejęcia rosyjskich aktywów państwowych. Chce ona w ten sposób wyegzekwować odszkodowanie w wysokości 5 mld dol. (prawie 20 mld zł) za infrastrukturę energetyczną, którą Moskwa nielegalnie wywłaszczyła po aneksji Krymu w 2014 r.

Gazprom i ukraiński Naftogaz spierają się również o opłaty tranzytowe.

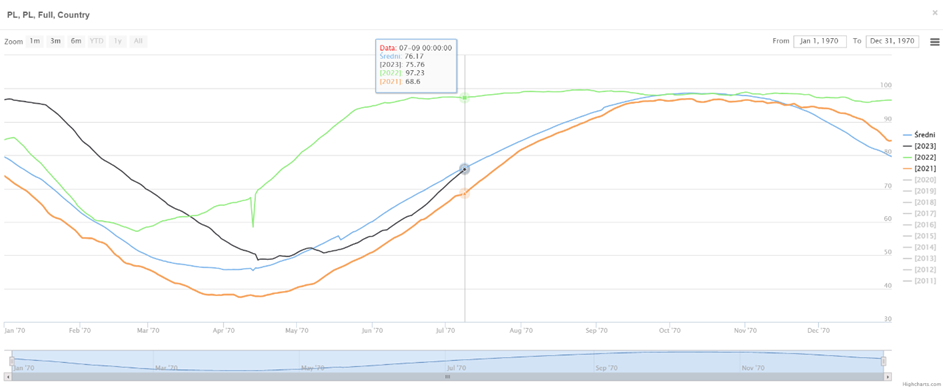

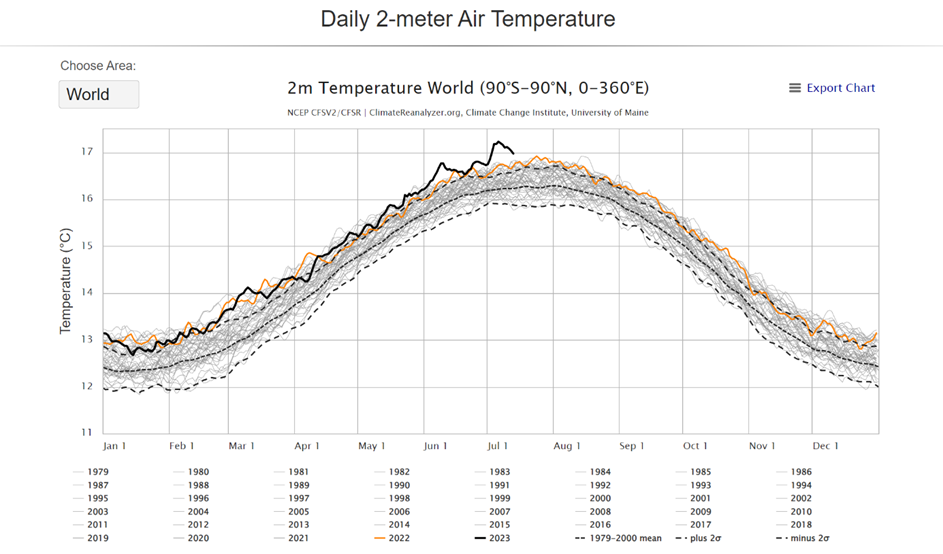

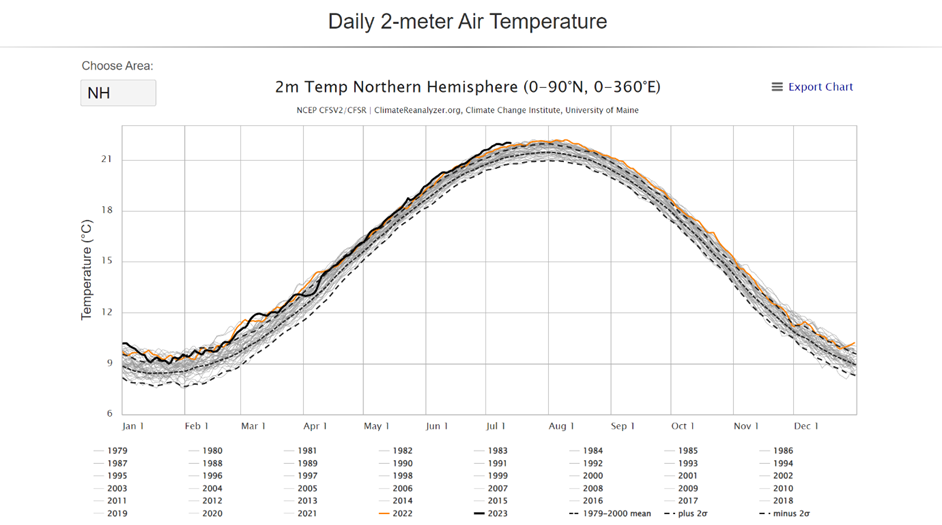

Temperatura w 2022 i 2023 wyższa od średniej wieloletniej:

Model Ex Metrix

Oczekujemy spadku cen gazu ziemnego do końca października , a potem wzrostu, który jednak w perspektywie końca roku będzie znacznie niższy niż obecnie oczekiwany przez uczestników rynku i wyniesie około 28%.

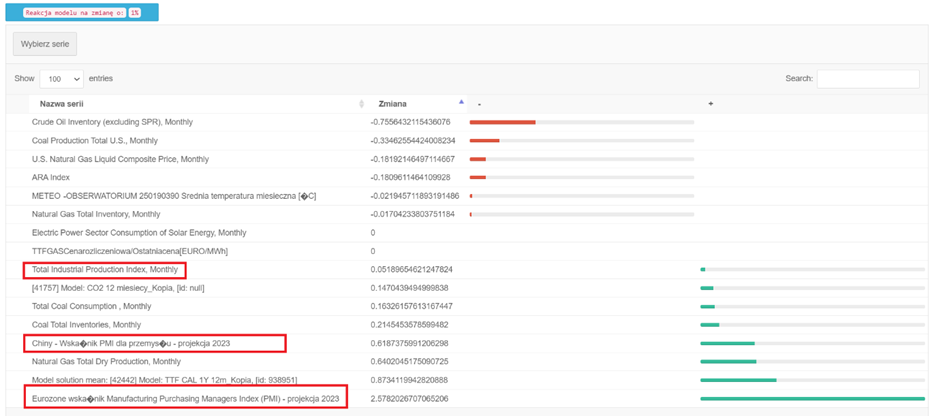

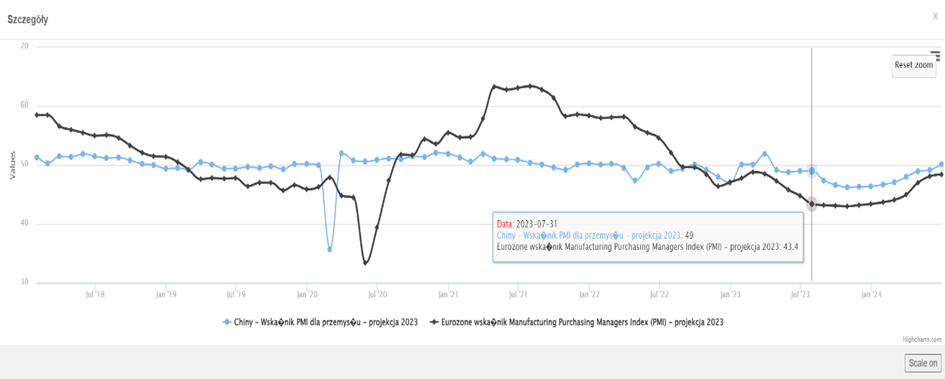

Największy wpływ w grupie czynników gospodarczych ma obecnie koniunktura w Europie i Chinach:

PMI dla Chin i strefy Euro – projekcje wykorzystane w modelu kursu gazu:

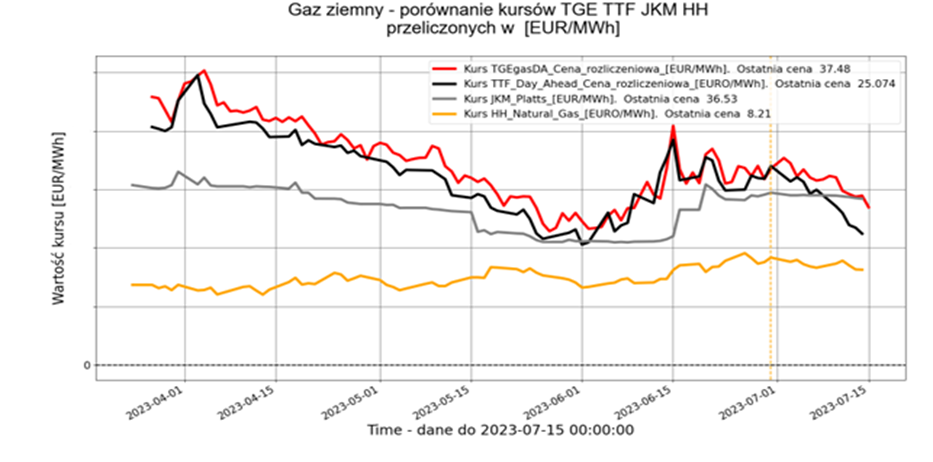

Porównanie kursów gazu ziemnego na różnych rynkach:

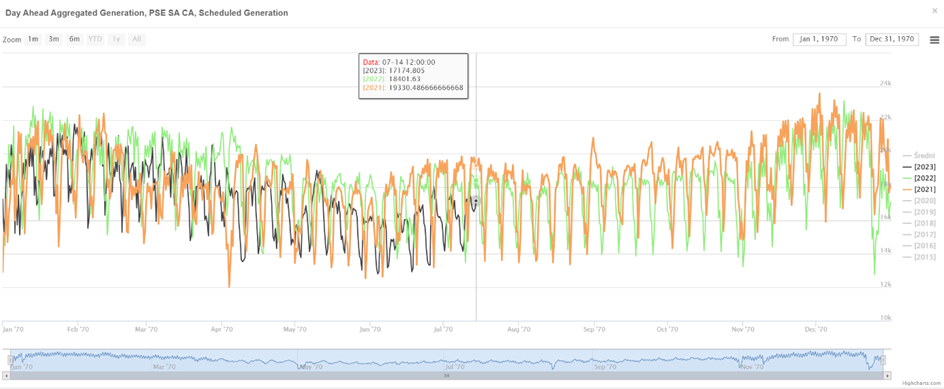

Planowana generacja mocy odpowiadająca oczekiwanemu zużyciu.

Day Ahead Aggregated Generation, PSE SA CA, Scheduled Generation [MW]:

Ilość energii wyprodukowana zgodnie z planowanym zapotrzebowaniem na moc:

Day Ahead Aggregated Generation, PSE SA CA, Scheduled Generation [TWh]:

| 2023 | 2022 | 2021 | Okres w roku |

| 80.46 | 85.78 | – | od 01 stycznia do 12 lipca |

| – | 79.32 | 83.03 | od 01 lipca do 31 grudnia |

| – | 160.39 | 159.66 | Cały rok |

Od połowy 2022 roku zużycie energii wyraźnie spada, choć wolniej niż zużycie gazu ziemnego w tym samym okresie.