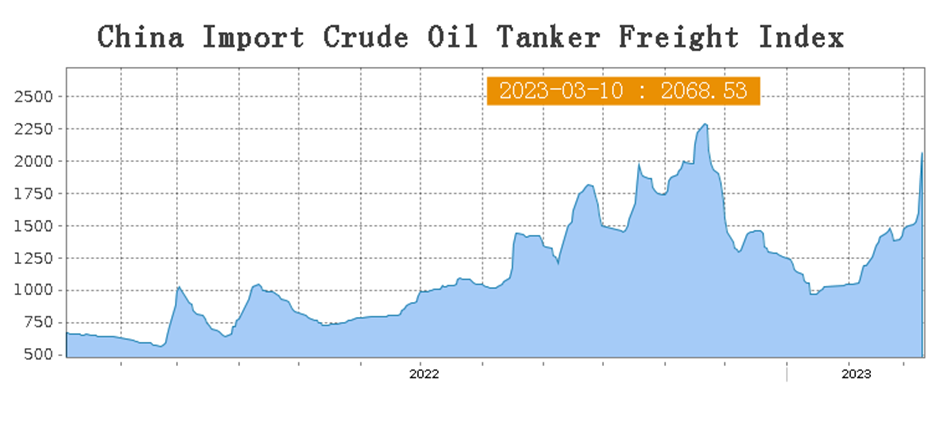

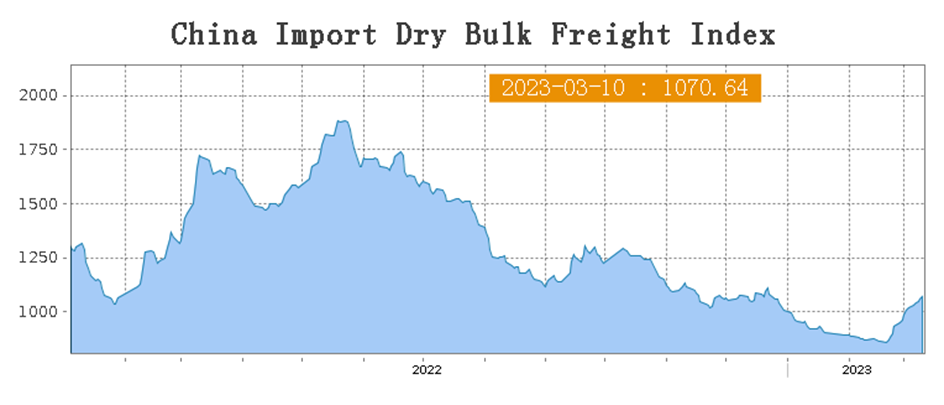

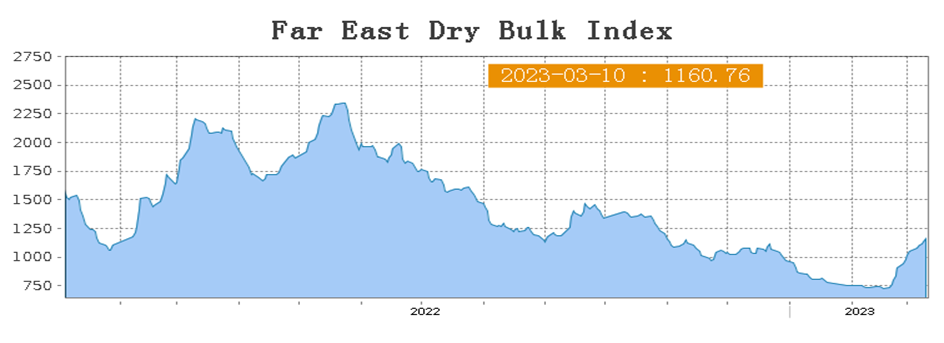

Jednymi z pierwszych oznak ożywienia w gospodarce Chin mogą być stawki frachtu morskiego. Od połowy 2022 roku stawki w większości sektorów żeglugi morskiej z i do Chin notowały wyraźne spadki. Początek 2023 przyniósł pierwsze sygnały zmian tego trendu, ale dotyczą one tylko niektórych typów statków. Aby mówić o mocniejszych sygnałach ożywienia w całej gospodarce należałoby […]

Jednymi z pierwszych oznak ożywienia w gospodarce Chin mogą być stawki frachtu morskiego. Od połowy 2022 roku stawki w większości sektorów żeglugi morskiej z i do Chin notowały wyraźne spadki. Początek 2023 przyniósł pierwsze sygnały zmian tego trendu, ale dotyczą one tylko niektórych typów statków.

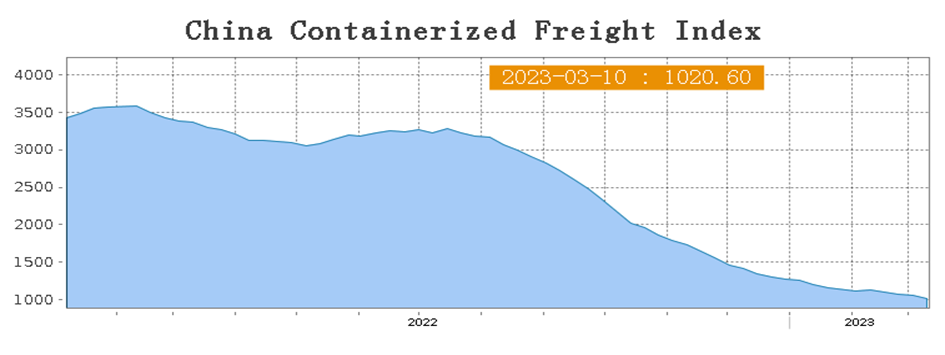

Aby mówić o mocniejszych sygnałach ożywienia w całej gospodarce należałoby odnotować odwrócenie trendu spadkowego stawek frachtu kontenerowego, ponieważ kontenerowce są najważniejszym środkiem transportu morskiego dla wysoko przetworzonych produktów.

Odnotowano jednak wyraźny wzrost stawek dla tankowców ropy naftowej oraz masowców transportujących węgiel (w transporcie przybrzeżnym). Ponadto w lutym 2023 pojawił się popyt na statki do przewozu ziarna, co spowodowało niewielki wzrost stawek frachtu również w tym sektorze.

W tej chwili zatem trudno jeszcze mówić o oznakach ożywienia gospodarki chińskiej na podstawie przesłanek wynikających z analizy frachtu morskiego. Niemniej jednak bieżące monitorowanie i analiza tej dziedziny wydają się niezbędne dla uchwycenia punktu zwrotnego.

Przegląd indeksów stawek chińskiego frachtu morskiego dla różnych typów statków.

Największy wzrost stawek odnotowano od początku roku 2023 w segmencie tankowców ropy naftowej, co może być związane miedzy innymi ze zwiększonymi zakupami ropy rosyjskiej po cenach wyraźnie niższych niż w Europie.

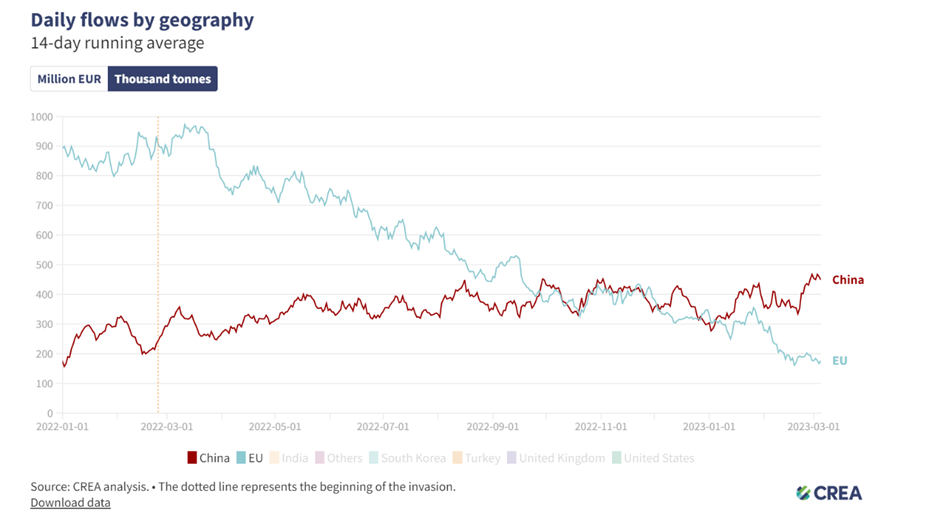

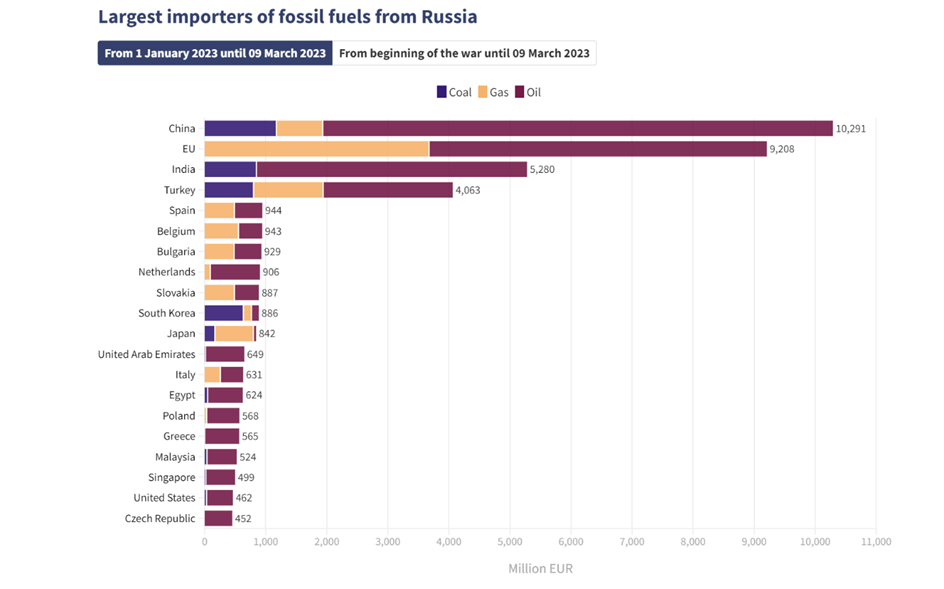

W ostatnich dniach Chiny sprowadzały z Rosji najwięcej paliw kopalnych od początku wojny w Ukrainie.

Zdecydowaną większość importowanych z Rosji paliw (także ilościowo – w tonach) stanowi ropa naftowa.

Atrakcyjne ceny ropy rosyjskiej to jednak najprawdopodobniej niejedyny powód zwiększenia importu.

Potrzeby realnej gospodarki mogą już także nabierać znaczenia, o czym mogą świadczyć kurczące się w ostatnich dniach zapasy ropy kontrolowane przez giełdę w Szanghaju (zwłaszcza zapasy ropy o niskiej zawartości siarki):

| 2023-03-03 | China Warehouse Stock: Shanghai Futures Exchange: Low Sulfur Fuel Oil (Ton) | 27330.00 |

| 2023-03-06 | China Warehouse Stock: Shanghai Futures Exchange: Low Sulfur Fuel Oil (Ton) | 25140.00 |

| 2023-03-08 | China Warehouse Stock: Shanghai Futures Exchange: Low Sulfur Fuel Oil (Ton) | 14140.00 |

| 2023-03-10 | China Warehouse Stock: Shanghai Futures Exchange: Low Sulfur Fuel Oil (Ton) | 2160.00 |

| 2023-03-03 | China Warehouse Stock: Shanghai Future Exchange: Fuel Oil (Ton) | 35240.00 |

| 2023-03-06 | China Warehouse Stock: Shanghai Future Exchange: Fuel Oil (Ton) | 35240.00 |

| 2023-03-08 | China Warehouse Stock: Shanghai Future Exchange: Fuel Oil (Ton) | 26340.00 |

| 2023-03-10 | China Warehouse Stock: Shanghai Future Exchange: Fuel Oil (Ton) | 24570.00 |

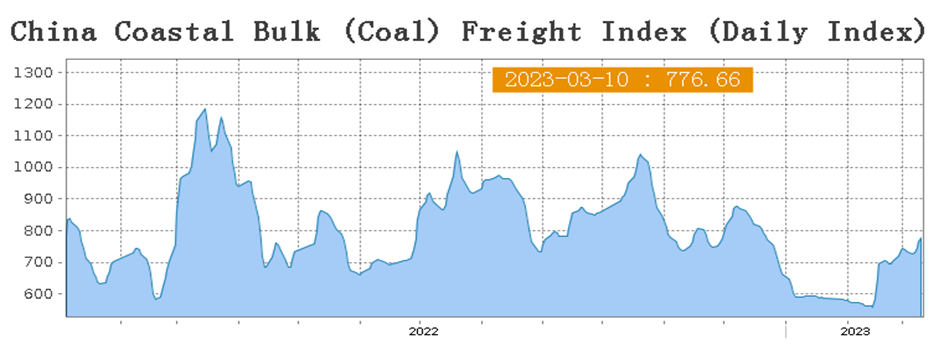

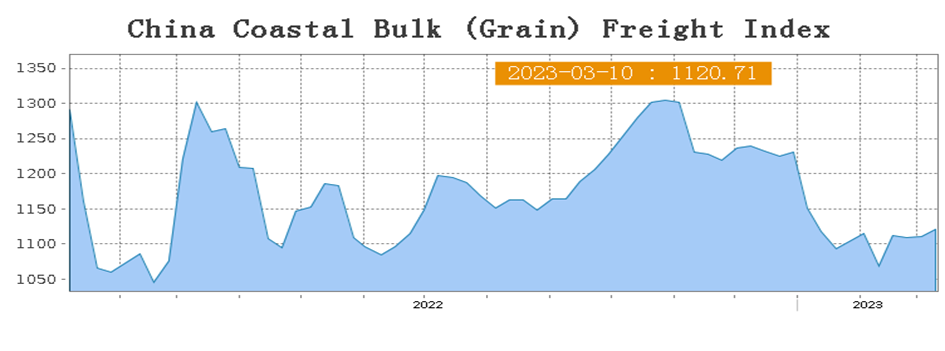

Wyraźny wzrost stawek frachtu notują też masowce, w tym węglowce oraz statki transportujące zboża:

W lutym 2023 całkowity popyt na węgiel energetyczny w Chinach zaczął spadać, ale ponowne otwarcie niektórych małych elektrowni przyniosło rosnącą aktywność na rynku żeglugi przybrzeżnej co doprowadziło do ożywienia stawek frachtowych:

W handlu międzynarodowym pojawiły się nowe możliwości na rynku zboża, co spowodowało wzrost (na razie jeszcze stosunkowo niewielki) stawek frachtowych, szczególnie dla statków typu Panamax i Supramax . Rosnacy popyt na transport zbóż sprzyjał poszukiwaniom stosunkowo niewielkich masowców na comiesięcznych aukcjach statków w Chinach.

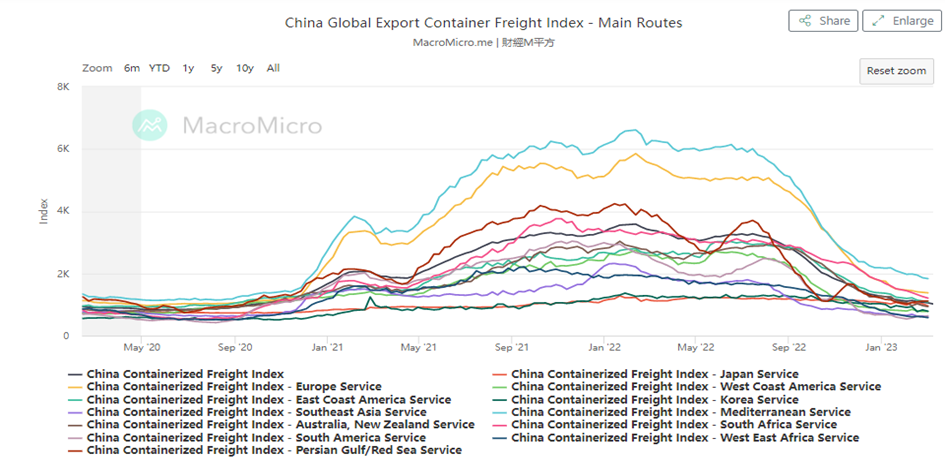

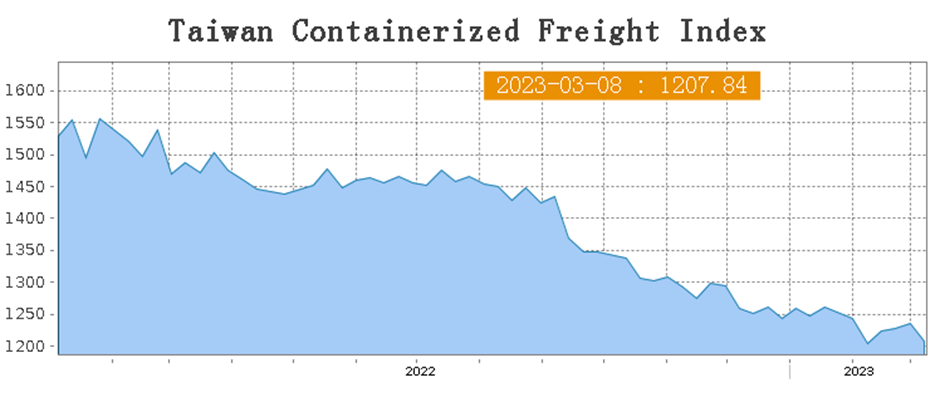

Na razie brak odwrócenia trendu spadkowego we frachcie kontenerowym z i do Chin.

W tej chwili zatem trudno jeszcze mówić o oznakach ożywienia gospodarki chińskiej na podstawie przesłanek wynikających z analizy frachtu morskiego. Niemniej jednak bieżące monitorowanie i analiza tej dziedziny wydają się niezbędne dla uchwycenia punktu zwrotnego:

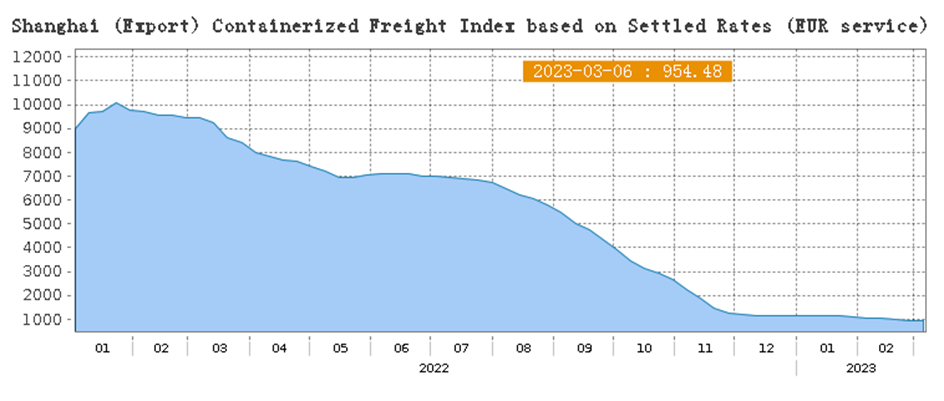

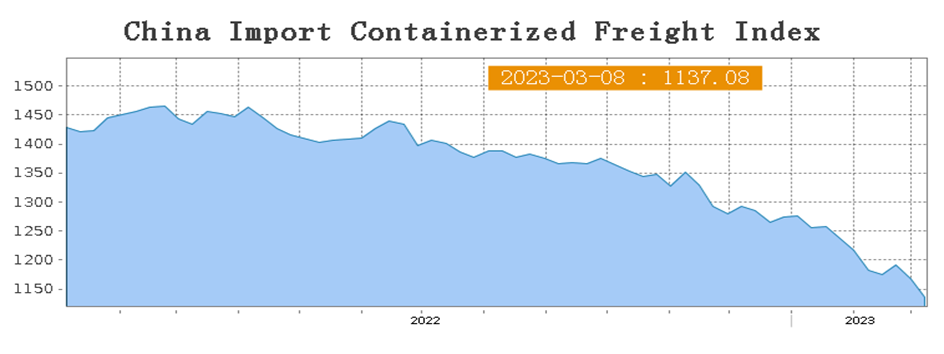

Stawki frachtu w eksporcie drogą morską z Chin na razie nie rosną, niezależnie od kierunku:

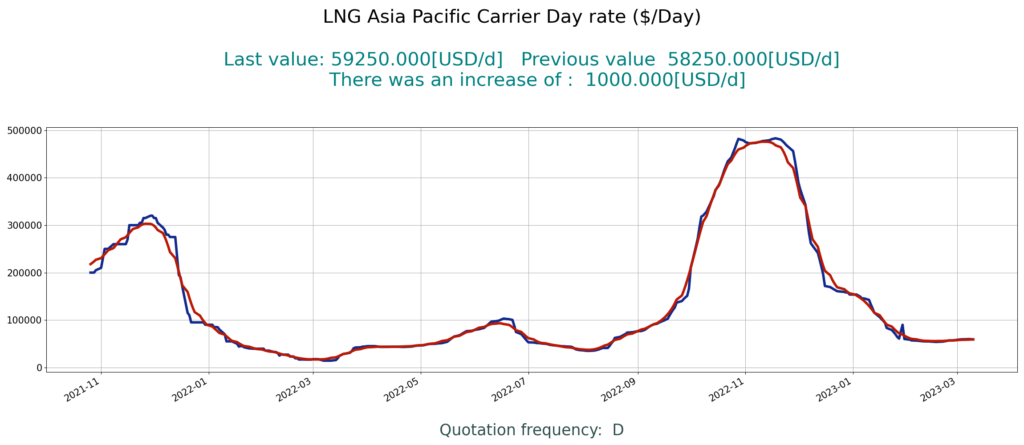

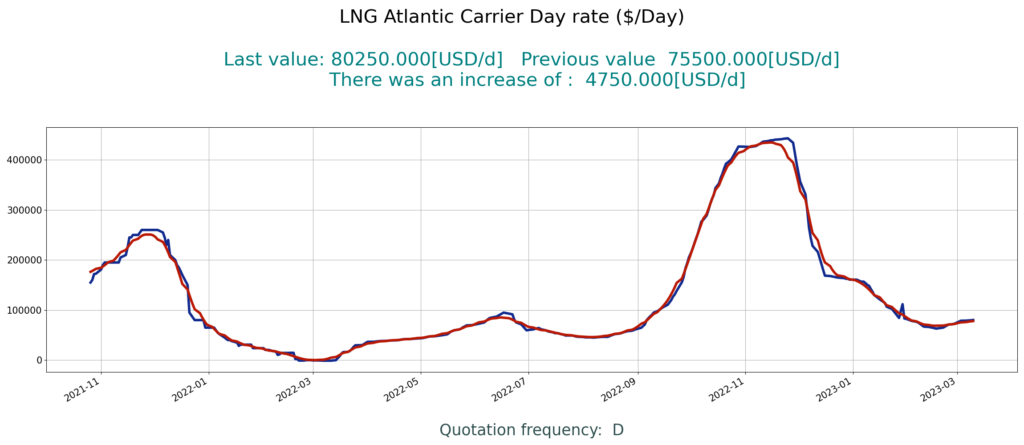

Stawki frachtu w innych sektorach transportu morskiego w Chinach:

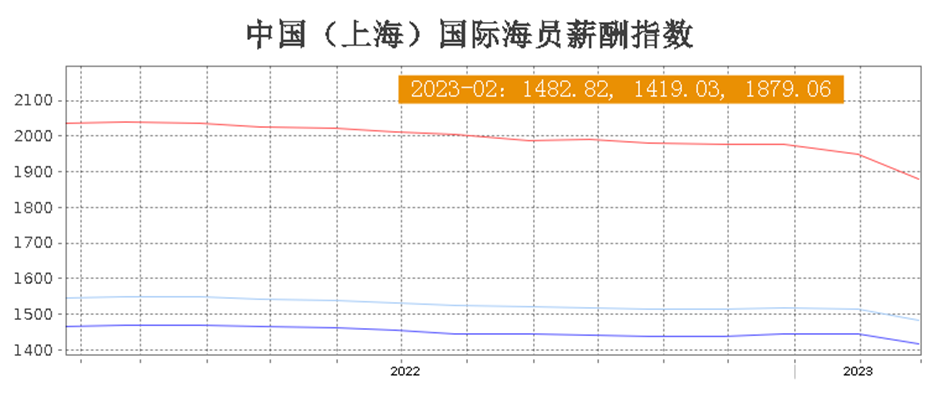

Indeks wynagrodzeń chińskiej załogi – niezależnie od grupy zawodowej (oficerowie, inżynierowie, mechanicy, marynarze itp.) – na razie stawki wynagrodzeń nie rosną:

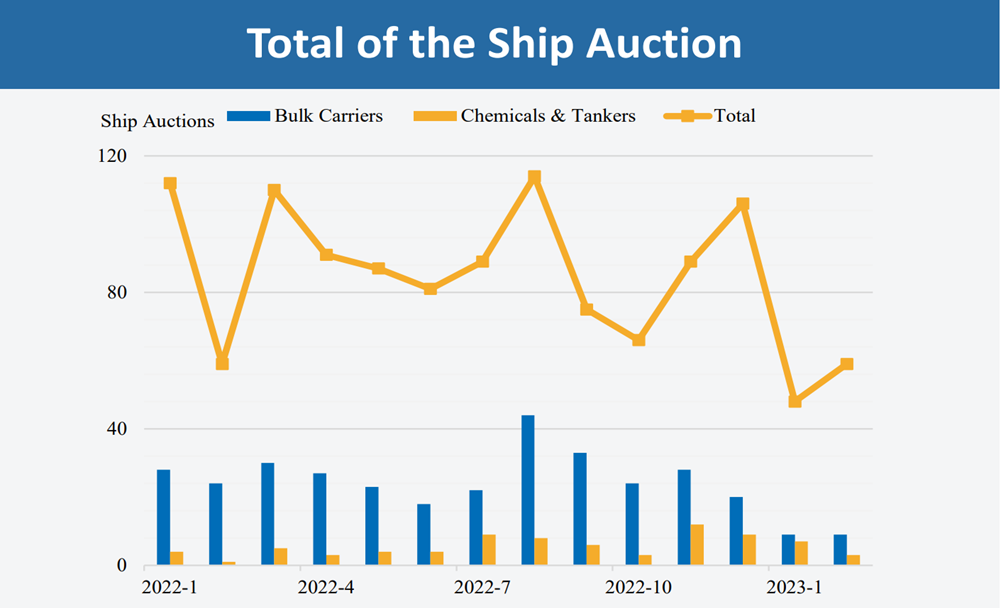

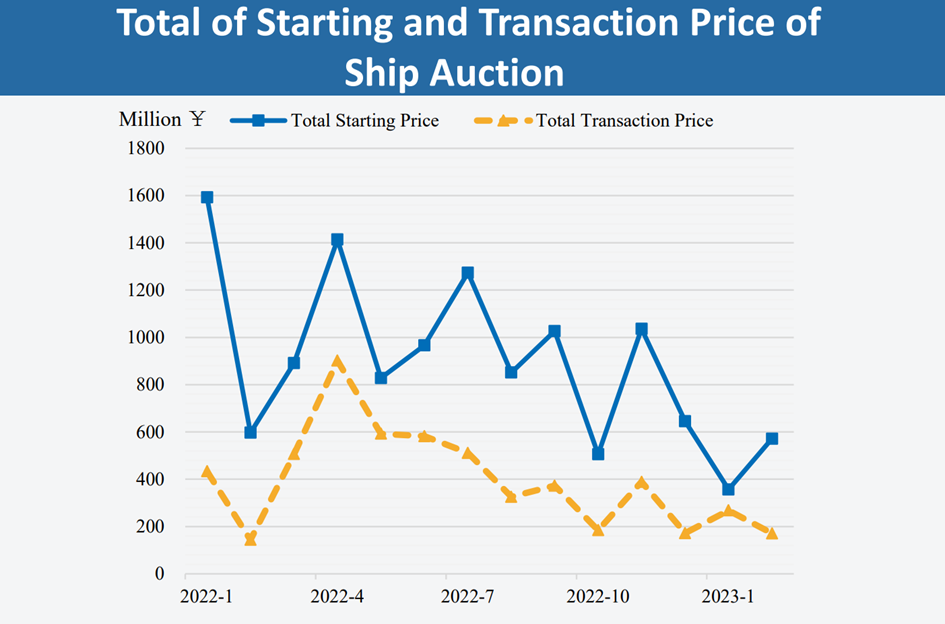

Rynek aukcyjny statków w Chinach.

W styczniu popyt na żeglugę był generalnie niski, podobnie jak stawki frachtowe. Jeśli chodzi o żeglugę przybrzeżną, to zapasy elektrowni były wystarczające, więc uzupełniano i wymagały tylko niewielkiego uzupełniania. W połączeniu z zamknięciem fabryk na czas urlopowy ogólne stawki frachtowe spadły.

Zmalała liczba transakcji na aukcjach statków, ale cena transakcyjna wzrosła z miesiąca na miesiąc. W styczniu wystawiono na aukcję 48 statków. Sprzedano 23 z kursem transakcyjnym 47,9%.

Całkowita cena wywoławcza wynosiła około 356,65 mln yuanów, podczas gdy łączna wartość transakcji wyniosła 268,09 mln yuanów.

W lutym biznes i produkcja stopniowo wracały do normy po okresie urlopowym, a aktywność rynkowa została wzrosła. Jednak na rynku w większosci segmentów panowała nadpodaż pojemności.

W lutym łączna cena wywoławcza na aukcjach statków wynosiła około 571,64 mln yuanów (wzrost o 214,99 mln yuanów m/m, ale spadek o 25,09 mln yuanów r/r) . Całkowita wartość transakcji wyniosła 170,83 mln yuanów, (spadek o 97,27 mln yuanów m/m, ale wzrost o 27,49 mln yuanów r/r).

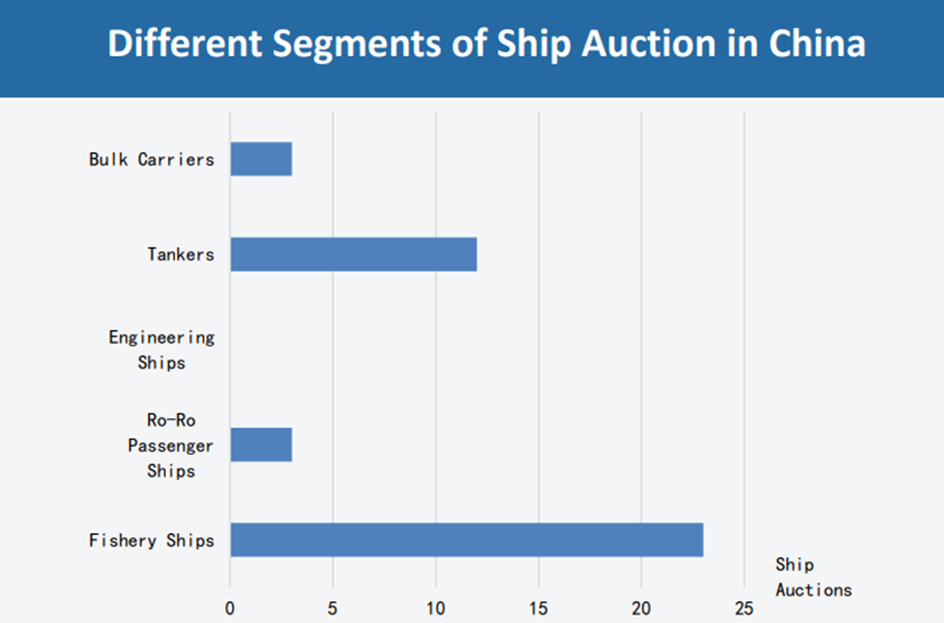

Poszukiwane na aukcjach typy statków – styczeń 2023:

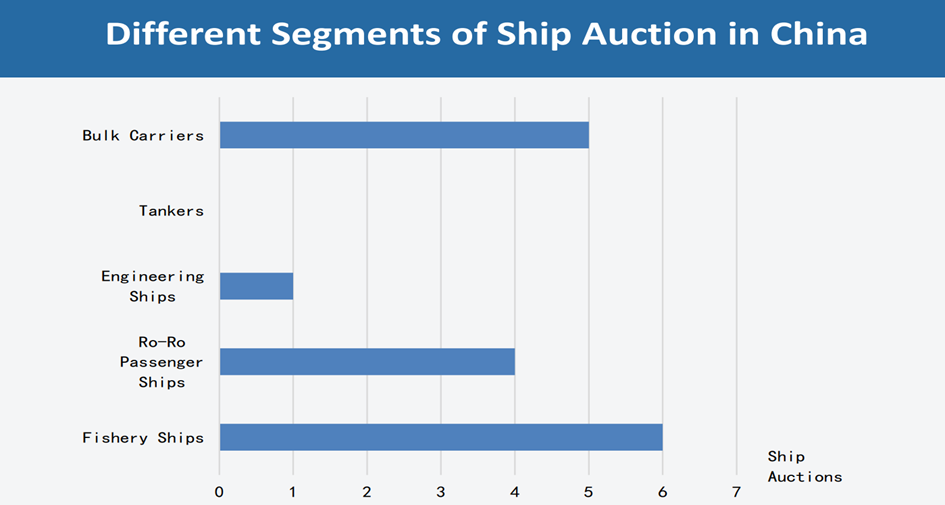

Poszukiwane na aukcjach typy statków – luty 2023:

Inne stawki frachtu morskiego notowane obecnie:

Niezawodność oraz średnie opóźnienie w transporcie morskim:

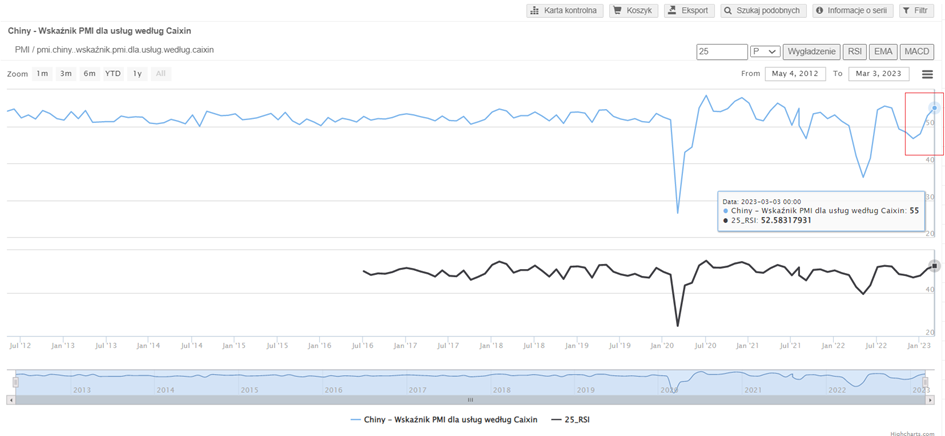

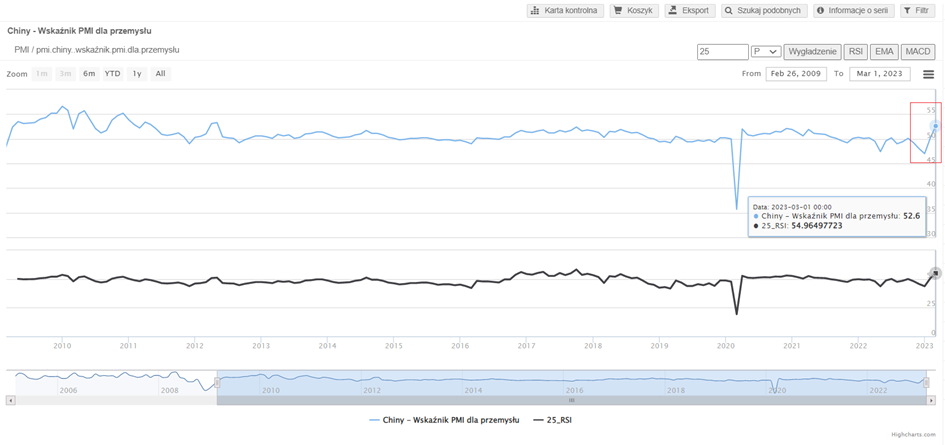

Wskaźniki gospodarcze wskazujące na początki możliwego ożywienia gospodarczego w Chinach (wzrosty do poziomu powyżej 50 punktów):