Zarówno Międzynarodowa Agencja Energii jak i OPEC+ oczekują dal wzrostu globalnego popytu na ropę w drugiej połowie 2023 r., co potencjalnie może podnieść ceny ropy. Ma się do tego przyczynić spodziewane za kilka miesięcy ożywienie koniunktury. Obecnie jednak podaż nie jest dostosowana do rekordowo wysokiego poziomu produkcji w USA , ani wyższego niż oczekiwano eksportu […]

Zarówno Międzynarodowa Agencja Energii jak i OPEC+ oczekują dal wzrostu globalnego popytu na ropę w drugiej połowie 2023 r., co potencjalnie może podnieść ceny ropy. Ma się do tego przyczynić spodziewane za kilka miesięcy ożywienie koniunktury.

Obecnie jednak podaż nie jest dostosowana do rekordowo wysokiego poziomu produkcji w USA , ani wyższego niż oczekiwano eksportu Rosji, ani do generalnie słabej koniunktury gospodarczej zarówno w Chinach jak i w USA, a przede wszystkim w Europie. Generalnie zdaniem wielu analityków podaż jest obecnie zbyt wysoka.

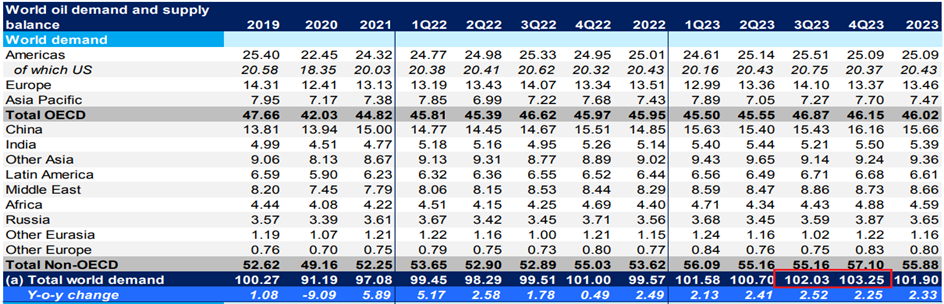

Oczekiwany wzrost popytu na ropę naftową w 3 i 4 Q 2023:

Źródło: OPEC+

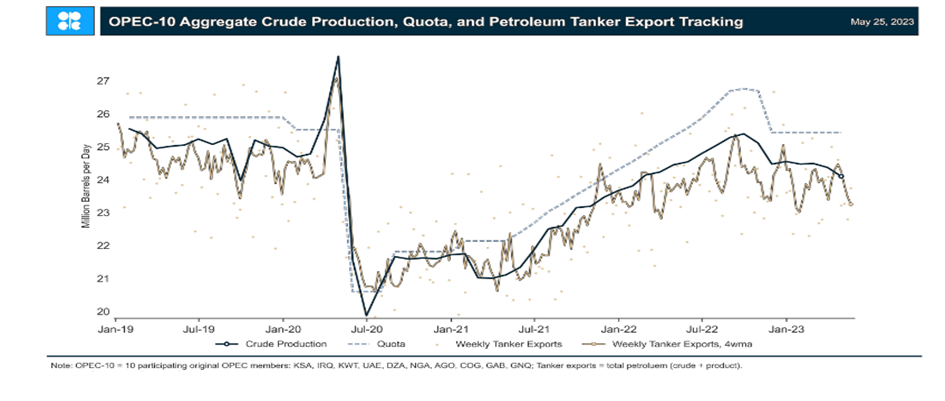

Spodziewane cięcia wydobycia przez członków OPEC+.

W sobotę 03.06.2023 rozpoczęło się dwudniowe spotkanie OPEC, które może przynieść cięcia w wysokości 1 milion bpd oprócz istniejących cięć o 2 miliony bpd i dobrowolnych cięć o 1,6 miliona bpd, ogłoszonych w niespodziewanym ruchu w kwietniu, który wszedł w życie w maju. Jeśli ten scenariusz zostanie to zatwierdzony, całkowita wielkość redukcji wzrośnie do 4,66 miliona bpd, czyli około 4,5% globalnego popytu.

Dotychczasowa produkcja, wywóz tankowcami oraz poziom wydobycia odpowiadający aktualnym cięciom OPEC+:

Źródło: OPEC+, EIA, Commodity Context

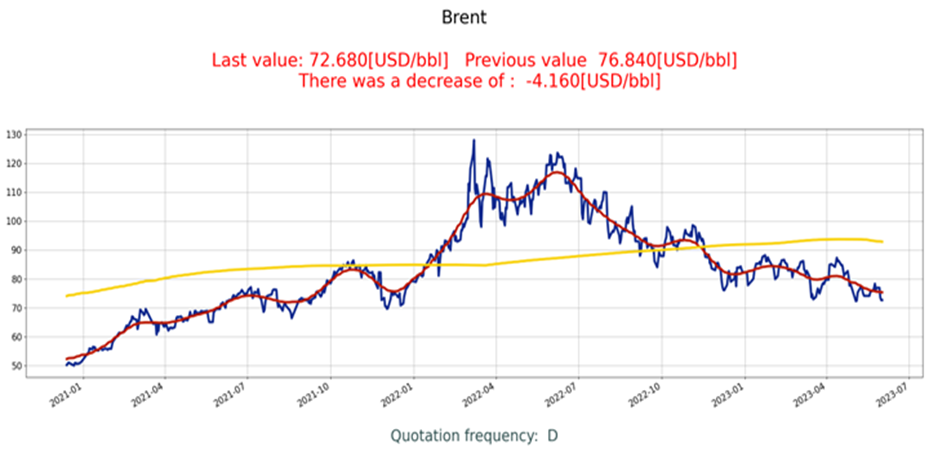

Kurs ropy Brent:

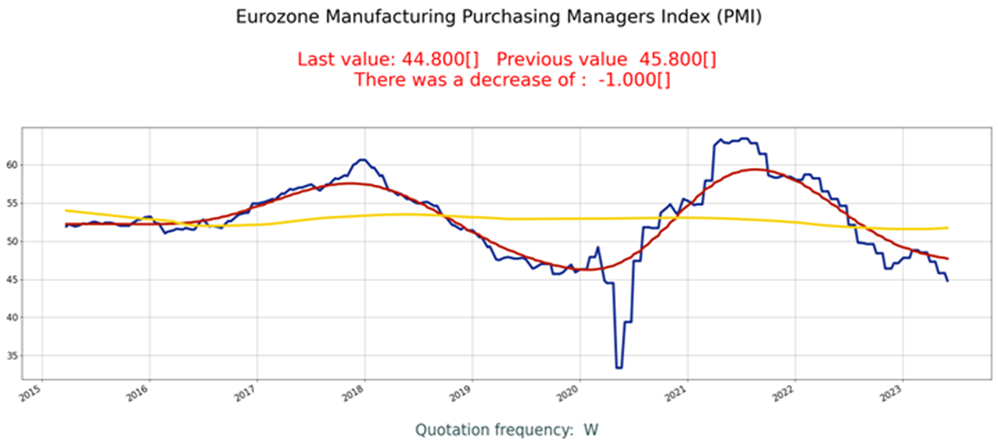

Słaba koniunktura gospodarcza.

Pomiary indeksu PMI dla europejskiego przemysłu wskazują na pogłębiający się kryzys. W maju (24.05.2023) liczony dla strefy euro wskaźnik spadł do poziomu 44,6 pkt z 45,8 pkt . przy poziomie równowagi na 50 pkt. Wszystko, co poniżej oznacza oczekiwania spadków. To najgorsze dane od czerwca 2020 r., czyli od pierwszej fali pandemii.

W Chinach, po chwilowym wzroście napędzanym lepszymi odczytami PKB, indeks PMI spadł trzeci raz z rzędu i znajduje się poniżej poziomu 50 punktów:

Również w USA PMI dla przemysłu nie utrzymał się powyżej 50 punktów:

Ujemny bilans otwartych pozycji dużych inwestorów.

Ryzyko wynikające z pozycjonowania na ropie BRENT jest wyraźnie zorientowane na wzrost cen, zwłaszcza jeśli wartość netto pozostaje niska i z dużą liczbą dużych krótkich pozycji brutto. Duzi inwestorzy utrzymują spore krótkie pozycje, więc istnieje ryzyko zamknięcia tych pozycji, jeżeli ceny zaczną rosnąć , na przykład po informacjach o kolejnych planowanych cięciach, sygnałach o poprawie koniunktury, czy o rzeczywistym spadku wydobycia. Oznacza to, że duzi spekulanci będą zmuszeni do kupna kontraktów, aby zrealizować swoje zobowiązania. Taka sytuacja może dodatkowo podnieść ceny. Jest to jest tzw. efekt „short squeeze”. Generalnie rosnie prawdopodobieństwo gwałtownego wzrostu cen, jeżeli spekulanci zaczną masowo zamykać swoje krótkie pozycje.

Duża liczba dużych krótkich pozycji brutto – balance MINUS ( czarny kropkowy wykres u dołu obrazka):

Dane: CFTC, opracowanie – ExMetrix

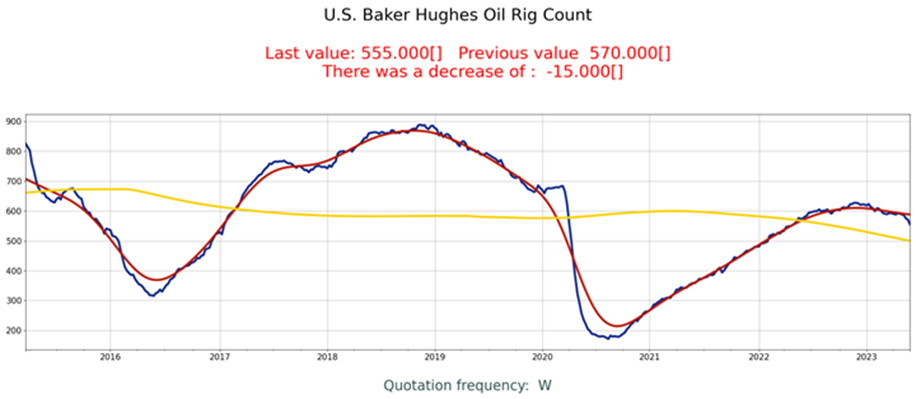

Zagrożenie spadkiem wydobycia w USA.

Amerykańscy producenci ropy naftowej i gazu po raz pierwszy od początkowej fazy pandemii COVID-19 ograniczają działalność wiertniczą – a to może mieć dramatyczny wpływ na globalne bilanse przy prognozowanym silnym wzroście popytu w drugiej połowie 2023 roku. Każda wyłączona wiertnica oznacza wolniejszy wzrost produkcji w USA, a to z kolei odbywa się w obliczu znacznie zmniejszonej liczby dostępnych ale nie wykończonych szybów.

Biorąc pod uwagę kilkumiesięczne opóźnienie w cyklach od ceny do wiertnicy i do produktu uzasadnione jest oczekiwanie, że dalsze spowolnienie w działalności naftowej utrzyma się przez resztę roku, jeszcze długo po tym, jak ceny ponownie wzrosną do wystarczająco wspierającego produkcję poziomu.

Jest to szczególnie niepokojące, biorąc pod uwagę krytyczne znaczenie wzrostu produkcji w USA dla globalnych bilansów rynkowych. Zarówno EIA, jak i OPEC wciąż przewidują wzrost całkowitej produkcji w USA o prawie 1 MMbpd w 2023 roku.

Będzie niezwykle trudno osiągnąć te optymistyczne szacunki przy coraz mniejszej liczbie otwartych szybów.

Na razie jesteśmy co najwyżej na bardzo wczesnym etapie spowolnienia. Ale na pewno nie jesteśmy w dobrej sytuacji, biorąc pod uwagę kilka czynników. Po pierwsze istniejące jeszcze zyski z efektywności oznaczają, że każda pojedyncza utracona wiertnica jest dzisiaj ważniejsza dla wzrostu produkcji niż w przeszłości.

Po drugie, USA znacznie wyczerpały swój niegdyś nagromadzony zapas odwiertów jeszcze nieukończonych (DUCs).

Na koniec, kilkumiesięczne opóźnienie w cyklach cena-wiertnica-produkt oznacza, że jeszcze nie odczuliśmy naprawdę wpływu spadków cen z początku 2023 roku. Oczekuje się, że niższe ceny będą nadal naciskać na spadek liczby wiertnic.

Liczba otwartych szybów naftowych w USA:

Poszczególne baseny wydobywcze w USA oraz wydobycie ropy z łupków:

Komercyjne zapasy ropy w USA, Singapurze i rejonie ARA wyższe niż w ubiegłym roku.

W marcu zapasy ropy naftowej w Singapurze wzrosły miesiąc do miesiąca o 2,9 miliona baryłek, osiągając poziom 48,0 miliona baryłek. Jest to o 6,5 miliona baryłek, czyli o 15,7%, więcej niż w tym samym miesiącu w 2022 roku, oraz o 0,4 miliona baryłek, czyli o 0,9%, więcej niż średnia z ostatnich pięciu lat.

Całkowite zapasy produktów w ARA wzrosły w marcu miesiąc do miesiąca o 0,7 miliona baryłek. Na poziomie 46,5 miliona baryłek były one o 7,3 miliona baryłek, czyli o 18,6%, wyższe niż w tym samym miesiącu w 2022 roku i o 2,9 miliona baryłek, czyli o 6,7%, wyższe niż najnowsza średnia pięcioletnia.